Sản Lượng Kim Cương Đang Trên Đà Suy Giảm?

Các công ty khai thác kim cương đang hoãn các hoạt động bán hàng và xem xét lại kế hoạch sản xuất kim cương trong bối cảnh thị trường có nhiều biến động.

“Chúng tôi đã quyết định chủ động hoãn phiên đấu giá dự kiến diễn ra vào tháng 8 và tháng 9 từ các hoạt động tại khu vực Nam Phi, nhằm hỗ trợ các dự án mà các nhà sản xuất lớn đang thực hiện để hạn chế nguồn cung trong giai đoạn nhu cầu có sự thay đổi yếu kém này,” Petra Diamonds cho biết trong một tuyên bố vào ngày 06/08.

Tuy nhiên, Petra không phải là công ty khai thác kim cương đầu tiên giữ lại hàng hóa trong chu kỳ bán hàng hiện tại. De Beers đã cho phép các nhà phân phối kim cương từ chối nhiều hơn mức phân phối sản phẩm thông thường và nâng ngưỡng mua lại tại phiên đấu giá vào tháng 7. Họ cũng đã gộp các phiên đấu giá tháng 08 và tháng 12 lại thành một phiên duy nhất, sẽ diễn ra vào tháng 09 ngay trước kỳ nghỉ Diwali.

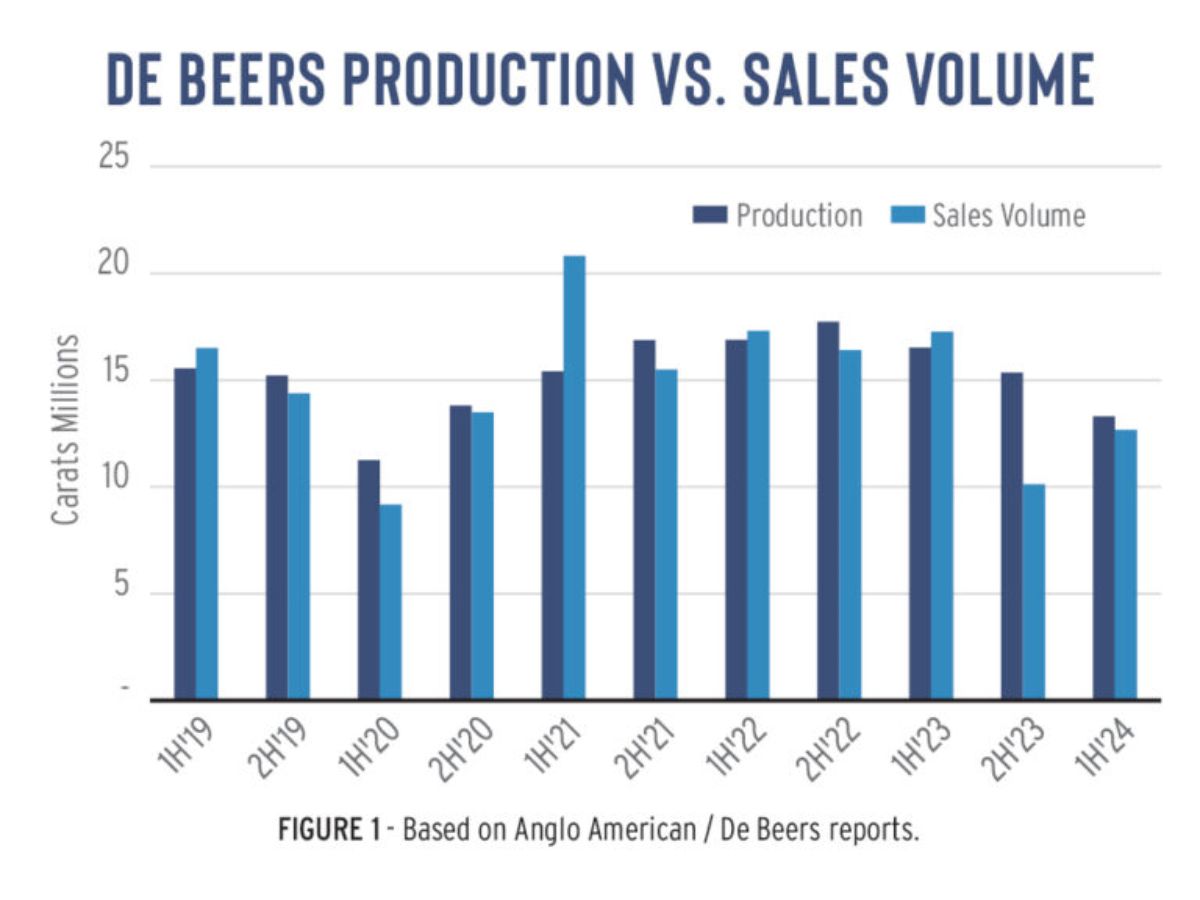

Nói cách khác, De Beers đang có số lượng bán ra ít hơn so với kế hoạch. Trong bối cảnh số liệu doanh số bán kim cương thô giảm 22% so với cùng kỳ năm trước, chỉ đạt 1,95 tỷ đô la trong nửa đầu năm 2024, với khối lượng giảm 26% xuống còn 12,7 triệu carat, theo báo cáo của công ty vào tháng 07. Các chỉ số giá kim cương thô của họ cũng giảm 20%.

Tham khảo ngay>>> Tại Sao Ngành Bán Lẻ Trang Sức Vẫn Khó Khăn Trong Việc Đảo Ngược Xu Hướng Sụt Giảm Kéo Dài Hai Thập Kỷ?

De Beers vẫn tiếp tục tích trữ kim cương, vì sản lượng sản xuất kim cương vượt xa doanh số bán hàng khoảng 624.000 carat trong sáu tháng đầu năm. Theo tiết lộ của Giám đốc điều hành Al Cook, kho dự trữ của họ đã trở nên quá tải từ đầu năm, trị giá sản lượng lưu trữ lên tới 1,7 tỷ đô la vào cuối năm 2023.

Ngoài việc cho phép các nhà phân phối mua ít hơn với số lượng quy định, De Beers còn cắt giảm chương trình sản xuất của năm nay. Hiện tại, công ty dự kiến sẽ thu hồi từ 23 triệu đến 26 triệu carat vào năm 2024, thay vì mức 26 triệu đến 29 triệu carat như kế hoạch ban đầu. Trong năm 2023, De Beers đã thu hồi được 31,8 triệu carat.

Mức sản xuất thấp kỷ lục

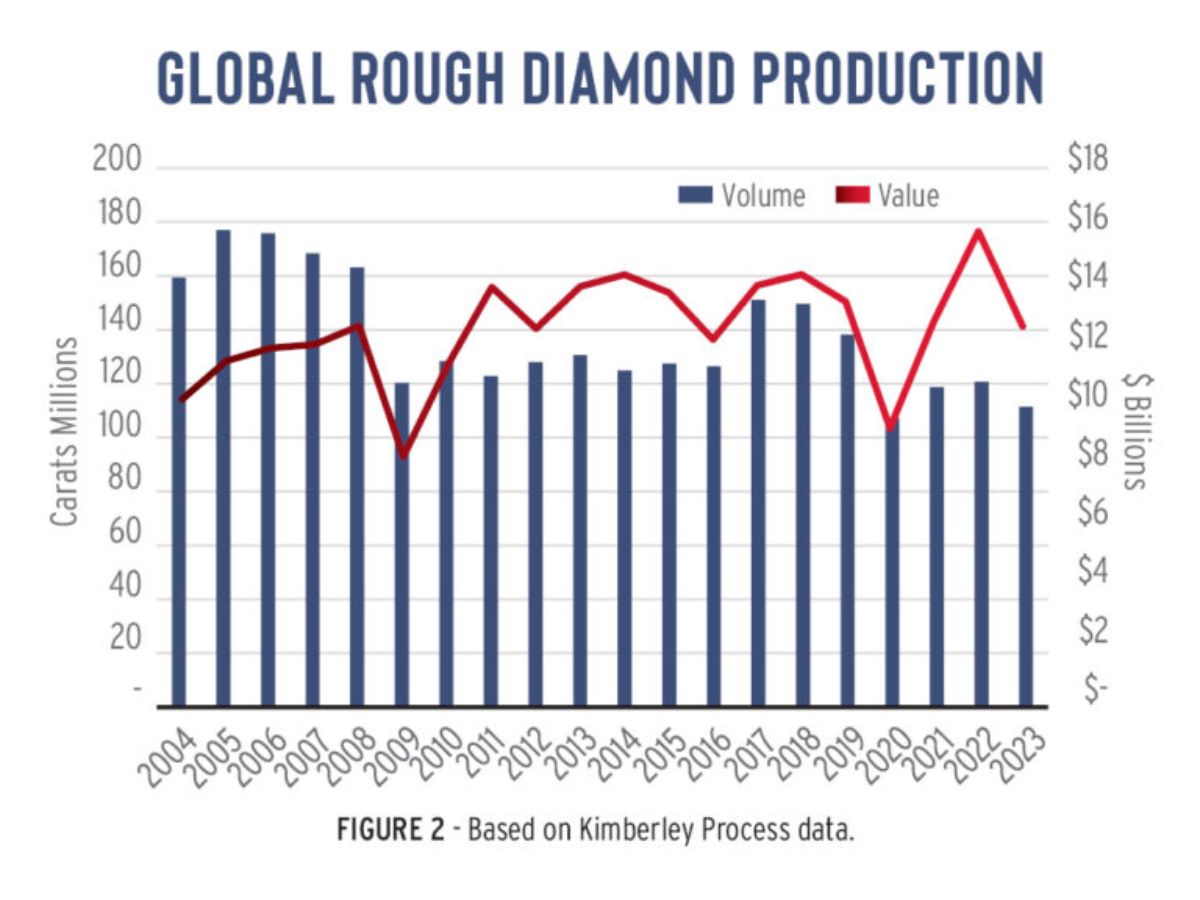

Với việc De Beers dẫn đầu, sản lượng kim cương toàn cầu dự kiến sẽ tiếp tục giảm trong năm 2024, sau khi đạt mức thấp nhất lịch sử vào năm ngoái.

Xem thêm: Các nhà sản xuất kim cương Ấn Độ giảm sản lượng khoảng 50%

Theo dữ liệu do Quy trình Kimberley (KP) công bố vào đầu tháng 07, tổng sản lượng đã giảm 8% xuống còn 111,5 triệu carat trong năm 2023. Đây là mức thấp nhất được ghi nhận kể từ khi tổ chức này bắt đầu công bố dữ liệu khoảng 20 năm trước, ngoại trừ năm 2020, khi các mỏ phải đóng cửa do Covid-19. Về giá trị, sản lượng giảm 20% xuống còn 12,73 tỷ USD, trong khi giá trung bình giảm 14% xuống còn 114 USD mỗi carat.

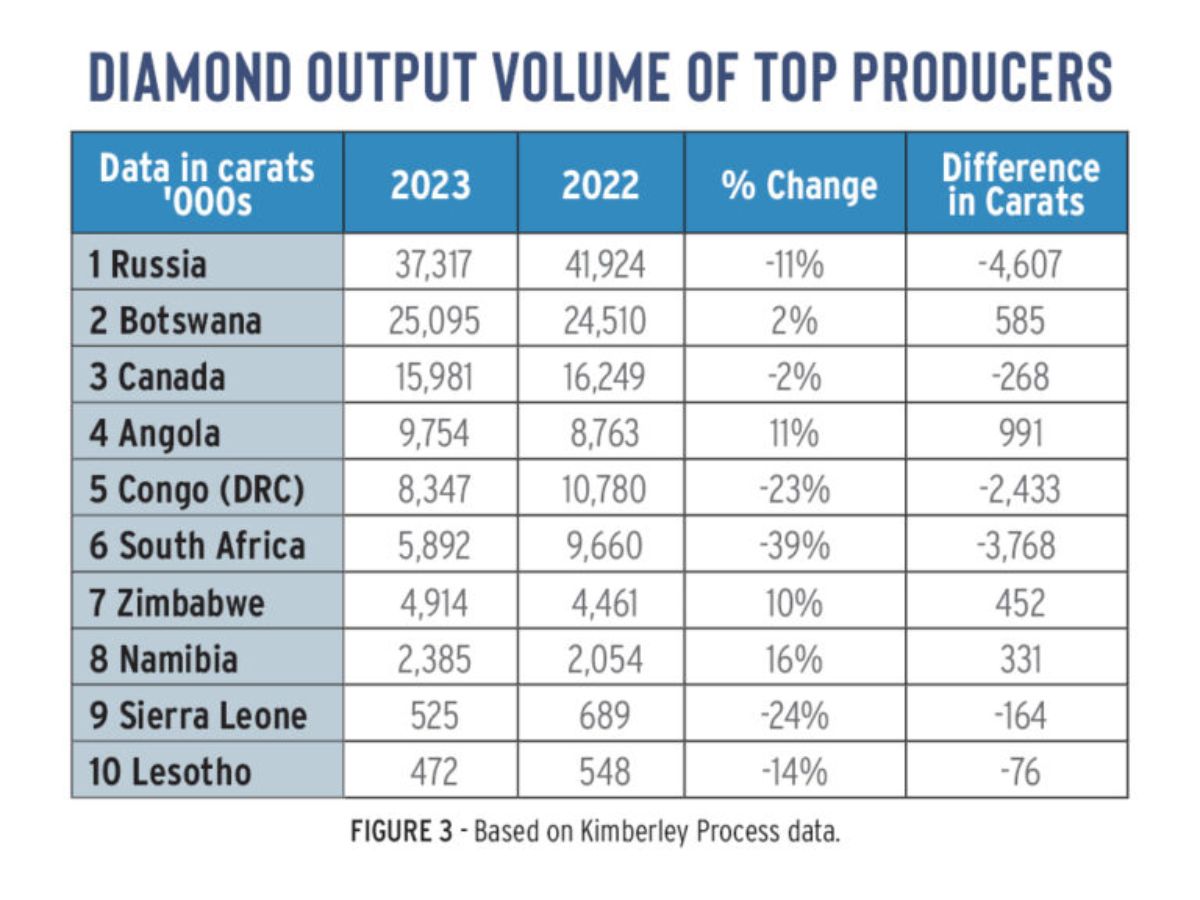

Những nguyên nhân chính dẫn đến sự suy giảm sản lượng kim cương là từ: Nga, Nam Phi và Cộng hòa Dân chủ Congo (DRC). Sản lượng kim cương của Nga đã giảm 11%, tương đương 4,6 triệu carat, mặc dù nước này vẫn giữ vị trí là nhà sản xuất hàng đầu cả về khối lượng lẫn giá trị. Sản lượng kim cương của Nam Phi thấp hơn 3,8 triệu carat so với mức năm 2022. Trong khi DRC là nơi khai thác kim cương thô có giá trị thấp nhất các quốc gia khác, cũng ghi nhận sự sụt giảm 2,4 triệu carat trên toàn cầu.

Thông tin về chương trình khai thác kim cương của Nga đã bị hạn chế kể từ khi chiến tranh Ukraine bùng nổ. Theo dữ liệu từ Quy trình Kimberley, nước này đã xuất khẩu 87% sản lượng của mình, bất chấp các lệnh trừng phạt đối với kim cương Nga. Mức xuất khẩu này chỉ thấp hơn một chút so với mức trung bình hàng năm 92% mà nước này đã xuất trong suốt 20 năm qua.

Tại Nam Phi, các yếu tố vận hành đã ảnh hưởng đến sản lượng, đặc biệt là khi xảy ra sự suy giảm dự kiến tại mỏ Venetia do De Beers sở hữu trong quá trình chuyển đổi sang khai thác dưới lòng đất.

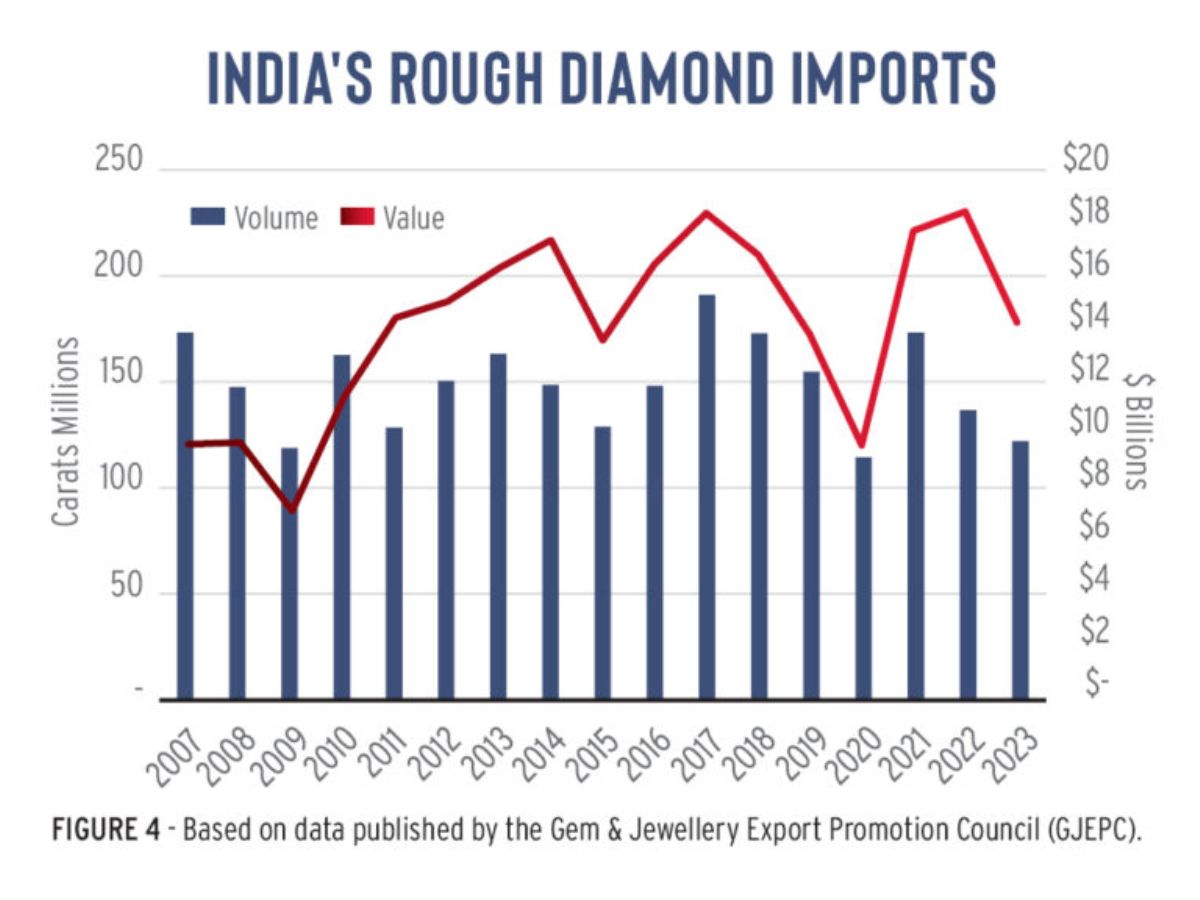

Tuy nhiên, sự sụt giảm tổng thể trong nguồn cung phản ánh lên sự giảm sút về nhu cầu của người tiêu dùng bắt đầu từ năm 2023. Ấn Độ là một quốc gia chiếm phần lớn trong việc hoạt động sản xuất – nhập khẩu kim đã giảm 11% về khối lượng và 23% về giá trị trong năm. Theo dữ liệu được Hội đồng Xúc tiến Xuất khẩu Đá quý và Trang sức (GJEPC) tổng hợp cung cấp thông tin.

Bước vào năm mới với lượng hàng tồn kho lớn, các nhà sản xuất đã mua ít kim cương thô hơn trong năm 2023. Khi toàn bộ chuỗi cung ứng bị quá tải, họ không phải là những người duy nhất có trữ lượng kim cương thô lớn nữa. Mặt khác, các nhà trang sức, nhà sản xuất và các thương nhân đã tích cực mua hàng trong những năm bùng nổ sau Covid-19 vào năm 2021 và 2022. Tuy nhiên, khi thị trường chậm lại, họ đã kiềm chế việc mua sắm thái quá.

Nhu cầu tiêu dùng “ảm đạm”

Sự thận trọng chi tiền mua theo nhu cầu của người tiêu dùng vẫn tiếp diễn vào năm 2024. Đặc biệt khi nhu cầu từ phía bán lẻ còn yếu kém và các nhà sản xuất vẫn còn trữ lượng hàng tồn kho lớn đối với kim cương đã mài bóng. Khối lượng hàng hóa được niêm yết trên hệ thống RapNet đang ở mức cao kỷ lục nhất từ trước đến nay. Tính đến tháng 08/2024, con số này đã cao hơn 4% so với mức ghi nhận vào đầu năm 2024.

Các nhà sản xuất đang từ chối mua kim cương thô, điều này đã dẫn đến việc các thợ mỏ hoãn lại công việc khai thác của mình. Khác với năm 2023, khi sản xuất bị ảnh hưởng bởi tình hình đặc biệt ở Nga và các yếu tố vận hành tại Nam Phi đang có vấn đề. Năm nay, năm nay các mỏ khai thác đang thận trọng hơn do thị trường đang thay đổi nhu cầu yếu kém đi nhiều.

“Chúng tôi đã điều chỉnh hướng dẫn sản xuất kim cương cho năm 2024… khi doanh nghiệp phải thích ứng với thời kỳ nhu cầu thấp kéo dài trong tương lai, mức tồn kho ở giữa chuỗi cung ứng cao hơn bình thường và tập trung vào vốn lưu động.” De Beers giải thích.

“Hy vọng rằng việc duy trì kỷ luật trong nguồn cung, kết hợp với sự gia tăng nhu cầu trong mùa lễ hội, sẽ giúp ổn định thị trường và hỗ trợ giá cả vào cuối năm nay” Petra Diamonds nhấn mạnh.

Các công ty khai thác kim cương đã đi đúng khi chuyển trọng tâm sang nhu cầu tiêu dùng bị thay đổi. Mong đợi, mùa lễ hội trong năm nay sẽ mang lại một sự thúc đẩy tiêu dùng tạm thời. Nhưng ngành công nghiệp đã nhận ra rằng cần phải tăng cường sự ham muốn của người tiêu dùng đối với kim cương để giải quyết những vấn đề quan trọng về nguồn cung.

Sự phục hồi hình chữ U

Doanh số bán lẻ trang sức kim cương đã chững lại.

Người tiêu dùng Trung Quốc đang thận trọng trong bối cảnh nền kinh tế bị suy thoái, trong khi người tiêu dùng tại Mỹ cảm thấy áp lực nặng nề sau sự gia tăng mạnh mẽ trong chi phí sinh hoạt trong ba năm qua. Chỉ có thị trường bán lẻ ở Ấn Độ là có dấu hiệu tăng trưởng và có dấu hiệu lạc quan cho ngành công nghiệp này. Trong khi đó, kim cương nhân tạo đã chiếm lĩnh thị trường, dẫn đến việc thị trường kim cương tự nhiên mất khoảng 7 tỷ USD doanh thu trong năm 2023. Theo ước tính của De Beers trong một buổi thuyết trình vào tháng 05/2024.

Để thúc đẩy nhu cầu, De Beers đã hợp tác với Signet Jewelers để quảng bá trang sức kim cương tự nhiên tại Mỹ trước mùa lễ hội. Công ty khai thác này cũng đã ký thỏa thuận với Chow Tai Fook để thực hiện điều tương tự ở Trung Quốc và đã tiến hành các cuộc thảo luận với GJEPC nhằm nâng cao nhận thức về kim cương tự nhiên ở Ấn Độ.

Hội đồng Kim cương Tự nhiên (NDC) cũng đã khởi động chiến dịch “Thực. Hiếm. Có trách nhiệm.”, nhấn mạnh vào kim cương từ Lãnh thổ phía Tây Bắc, và chiến dịch này sẽ được đẩy mạnh trong nửa cuối năm 2024.

Tuy nhiên, tình hình thị trường hiện tại đang diễn ra chậm, nhưng vẫn được kỳ vọng sẽ kéo dài trong trung hạn. Giám đốc điều hành De Beers, ông Cook đã nhấn mạnh nhiều lần rằng đây sẽ là một sự phục hồi hình chữ U, chứ không phải hình chữ V. Thông điệp mà ông gửi gắm là hãy chuẩn bị tâm lý cho một thị trường có nhu cầu yếu kém kéo dài trong nhiều năm tới.

Những chuẩn mực mới

Do đó, các công ty khai thác khác dự kiến sẽ duy trì mức sản xuất thấp hơn trong tương lai gần. Bên cạnh đó, một số mỏ chính đang dần đến giai đoạn kết thúc hoạt động. Trong số đó có mỏ Diavik ở Canada, dự kiến sẽ ngừng sản xuất thương mại vào năm 2026.

Hơn nữa, nhiều hoạt động khai thác nhỏ hơn đã bị đóng cửa do tình hình suy thoái. Mỏ Renard ở Canada là một ví dụ điển hình không thể vượt qua được sự sụt giảm trong nhu cầu của người tiêu dùng, nhưng còn nhiều ví dụ khác. Trong khi đó, rất ít mỏ mới được đưa vào hoạt động, với Angola được xác định là khu vực tiềm năng nhất hoặc duy nhất có thể tìm thấy nguồn kim cương mới.

Với chi phí ngày càng gia tăng, các công ty khai thác cũng có xu hướng giảm nguồn cung hơn là cắt giảm giá bán, bởi vì giá trị doanh thu của họ cần phải duy trì trên một ngưỡng nhất định. Điều này đặc biệt đúng với De Beers, điều này được xét đến quy mô hoạt động và khối lượng cung cấp của công ty này.

Điều này để lại cho De Beers và toàn bộ ngành khai thác kim cương khả năng điều chỉnh sản xuất trong khi họ hy vọng vào sự hồi phục của nhu cầu tiêu dùng. Tuy nhiên, sẽ cần một sự cải thiện mạnh mẽ về nhu cầu tiêu dùng để các mỏ đã đóng cửa có thể hoạt động trở lại.

Có vẻ như mức độ khai thác kim cương đang ổn định ở những mức tiêu chuẩn thấp hơn. Những con số kỷ lục ghi nhận trong dữ liệu KP vào năm 2023 đã tạo ra một tiêu chuẩn mới cho lĩnh vực sản xuất kim cương. Mức sản xuất này có khả năng còn thấp hơn nữa trong bối cảnh thị trường hiện tại.

Nguồn: Is Diamond Production on the Decline? (RAPAPORT)

Ngành Kim Cương Ấn Độ Đang Gặp Khó Khăn. Tại Sao Ngành Kim Cương Của Mỹ Vẫn Ổn Định?

Nhu cầu yếu và tình trạng cung vượt cầu đã tạo ra một cơn bão hoàn hảo cho các nhà sản xuất. Tuy nhiên, giải pháp thực sự chỉ có thể đến từ mức độ tiêu dùng.

Xem thêm: Các nhà sản xuất kim cương Ấn Độ giảm sản lượng khoảng 50%

Nói chuyện với các nhà sản xuất kim cương trong những tuần gần đây, một xu hướng nổi bật lên.

Các nhà sản xuất Ấn Độ coi tình hình thị trường hiện tại gần giống như một cuộc khủng hoảng. Sự tuyệt vọng này giống như thời điểm suy thoái sâu sắc của năm ngoái. Giá trang sức đã đánh bóng đang giảm, và các bên tham gia đang thua lỗ trong việc mua đá thô.

Tuy nhiên, các nhà buôn Mỹ lại cảm thấy vui vẻ hơn. Họ cho biết có nhu cầu từ các nhà bán lẻ, mặc dù không đạt mức cao nhất mà họ đã thấy vào năm 2021 và đầu năm 2022. Họ đã có doanh số tốt tại các triển lãm ở Las Vegas, và tình hình giao dịch hiện nay tốt hơn so với trước các triển lãm. Vậy tại sao lại có sự khác biệt này?

Thị trường như tàu lượn siêu tốc

Cuộc khủng hoảng thị trường năm ngoái là kết quả của nhiều yếu tố kết hợp. Kim cương tự nhiên, lạm phát và lãi suất cao đã làm giảm nhu cầu tiêu dùng cho kim cương tự nhiên tại Mỹ. Trung Quốc phát triển rất chậm (và vẫn còn như vậy), khi người tiêu dùng ưu tiên chọn vàng cho các khoản đầu tư. Nhu cầu trang sức mạnh mẽ tại Ấn Độ đã phần nào bù đắp cho tình hình này.

Những xu hướng nhu cầu này đã giữ ổn định kể từ đó, ngoại trừ một sự suy giảm nhẹ trong các nhà bán lẻ quảng bá kim cương tổng hợp vào đầu năm 2024 khi biên lợi nhuận thu hẹp lại.

Tuy nhiên, tình hình cung cấp đã biến động. Năm 2023, sự suy giảm nhu cầu đã dẫn đến tình trạng dư thừa sản phẩm đã đánh bóng, đặc biệt là các hàng hóa kém hấp dẫn như độ tinh khiết SI với các khiếm khuyết dễ nhận thấy. Ấn Độ đã thực hiện một đợt ngừng nhập khẩu đá thô tự nguyện từ ngày 15 tháng 10 đến ngày 15 tháng 12 năm 2023, theo khuyến nghị của Hội đồng Xúc tiến Xuất khẩu Đá quý và Trang sức (GJEPC) cùng các tổ chức thương mại khác.

Điều này đã cải thiện tình hình trong ngắn hạn. Giao dịch đã tăng lên trong quý đầu tiên của năm 2024, nhưng sự phục hồi này là nông cạn, xuất phát từ những khoảng trống hàng tồn kho trong ngành thương mại hơn là từ nhu cầu của người tiêu dùng. Sự hồi phục cũng không đồng đều: Thị trường cho kim cương SI hoạt động tốt trong vài tháng, nhưng các loại kim cương VS và độ trong cao hơn đã suy giảm. Đến tháng Năm, hàng tồn kho tổng thể đã tăng mạnh.

Các nhà sản xuất Ấn Độ đang ở giữa cơn bão. Một số trong họ đã có một triển lãm JCK Las Vegas khá tốt, kết thúc vào đầu tháng Sáu, nhưng doanh số sau đó đã giảm sút. Nhiều người đang gặp khó khăn trong việc bán hàng ngay cả khi họ giảm giá, vì các nhà buôn và nhà bán lẻ chỉ mua hàng để đáp ứng nhu cầu cụ thể.

Tất nhiên, ngành kim cương rất đa dạng, và không phải mọi phân khúc đều yếu như các sản phẩm tròn cơ bản từ 0,30 đến 1,50 carat.

Tuy nhiên, nhìn chung, giá kim cương đã đánh bóng giảm với tốc độ nhanh hơn so với giá đá thô, dẫn đến thua lỗ cho các nhà sản xuất. Các công ty cắt giảm sản xuất không muốn giảm mạnh sản lượng kim cương đánh bóng, vì việc mất công nhân, nguồn cung đá thô và hạn mức tín dụng có thể ảnh hưởng lâu dài. Do đó, việc cắt giảm sản xuất không phù hợp với sự suy giảm trong doanh số bán hàng.

Nhập khẩu và hàng tồn kho

Nhập khẩu kim cương thô của Ấn Độ — một chỉ số cho hoạt động sản xuất — đã nhanh chóng quay trở lại mức trước khi tạm ngừng vào đầu năm 2024. Xu hướng này không phù hợp với sự yếu kém trong xuất khẩu hàng kim cương đã đánh bóng, cho thấy nước này đã nhập khẩu quá nhiều đá thô so với nhu cầu.

Nhập khẩu đá thô theo khối lượng đã tăng 5% lên 57,7 triệu carat trong năm tháng đầu năm 2024, theo tính toán của Rapaport dựa trên dữ liệu từ GJEPC (xem biểu đồ). Về giá trị, tổng số đã giảm 3% so với năm trước xuống còn 6,54 tỷ USD, nhưng điều này phản ánh sự sụt giảm trong giá đá thô.

Điều này diễn ra mặc dù xuất khẩu kim cương đã đánh bóng của Ấn Độ đã giảm 21% so với năm trước xuống còn 6,66 tỷ USD trong cùng kỳ, với khối lượng giảm 15% xuống còn 8,1 triệu carat.

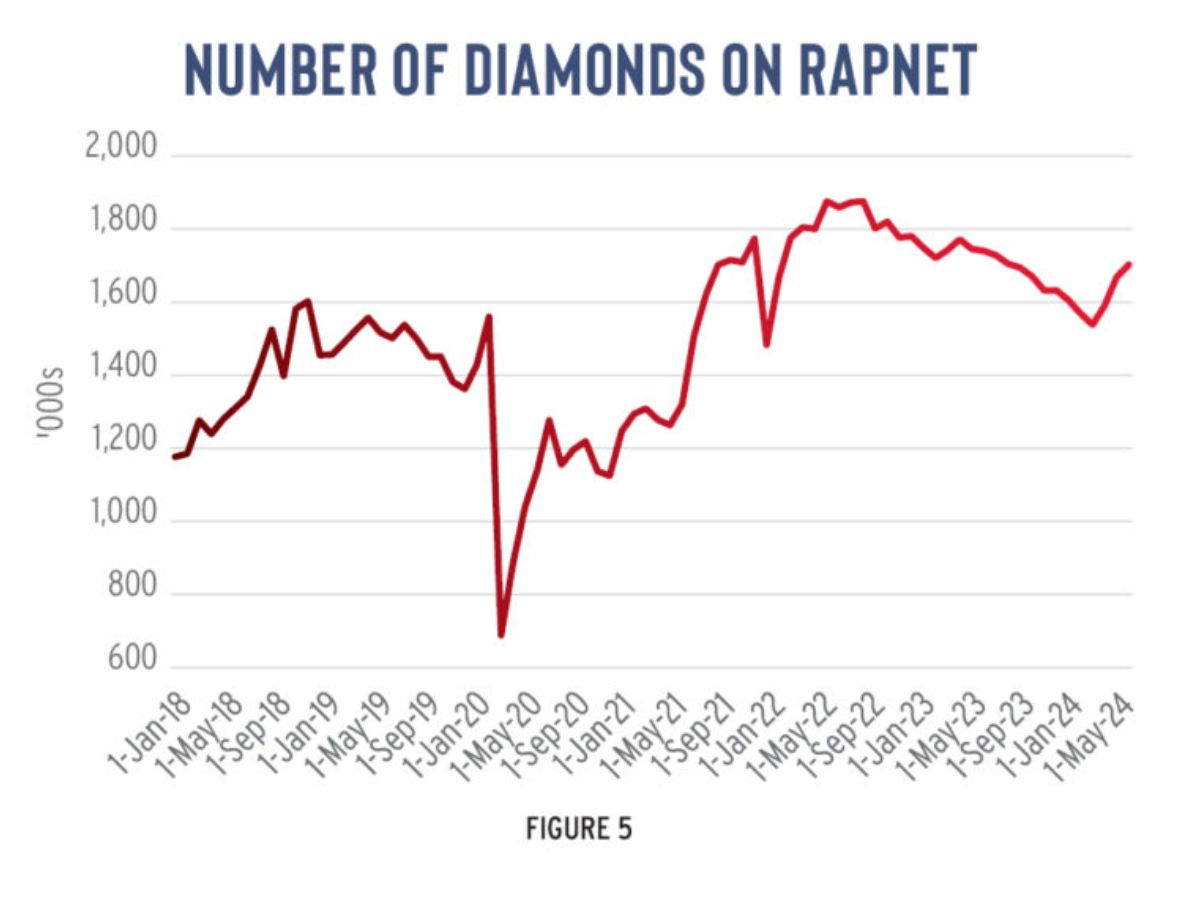

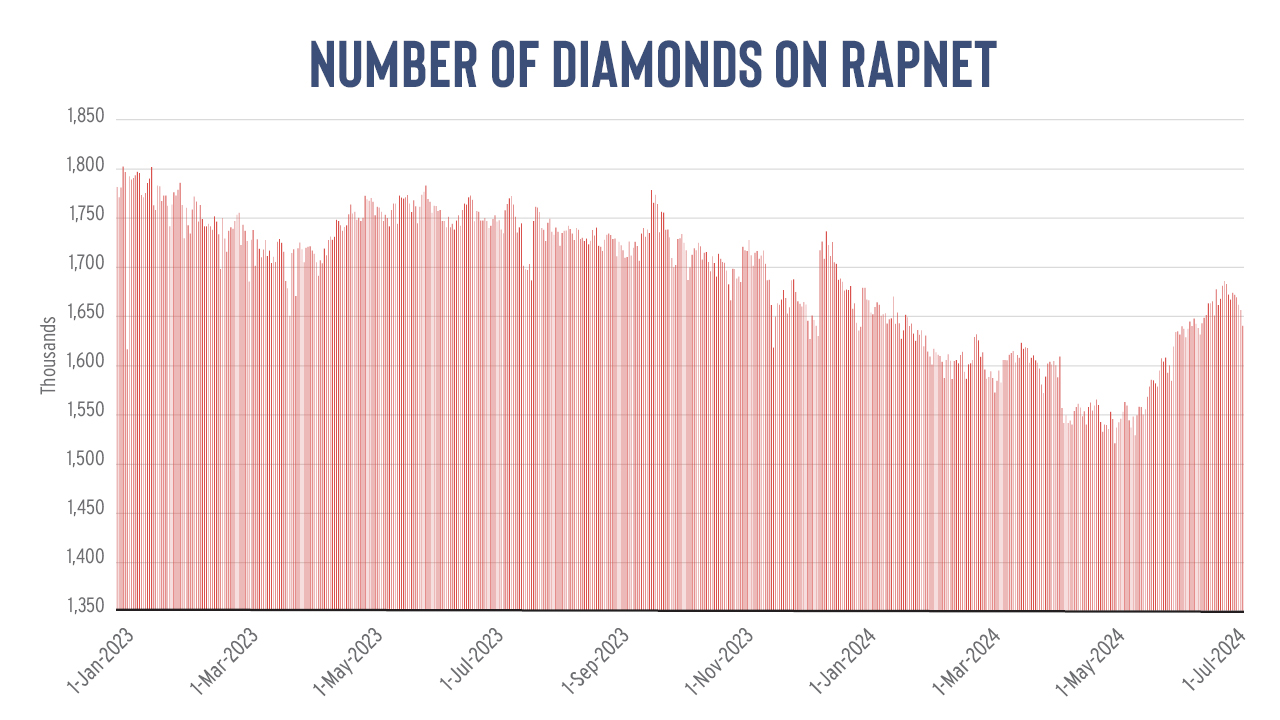

Hàng tồn kho kim cương đã đánh bóng toàn cầu ở mức cao trong năm 2023 cho đến tháng Mười. Chúng đã bắt đầu giảm từ tháng Mười Một trở đi khi Ấn Độ thực hiện ngừng nhập khẩu làm giảm sản xuất. Tổng số kim cương được niêm yết trên RapNet giảm xuống còn 1,5 triệu vào đầu tháng Năm nhưng đã tăng trưởng ổn định kể từ đó, đạt gần 1,7 triệu vào ngày 1 tháng Bảy (xem biểu đồ).

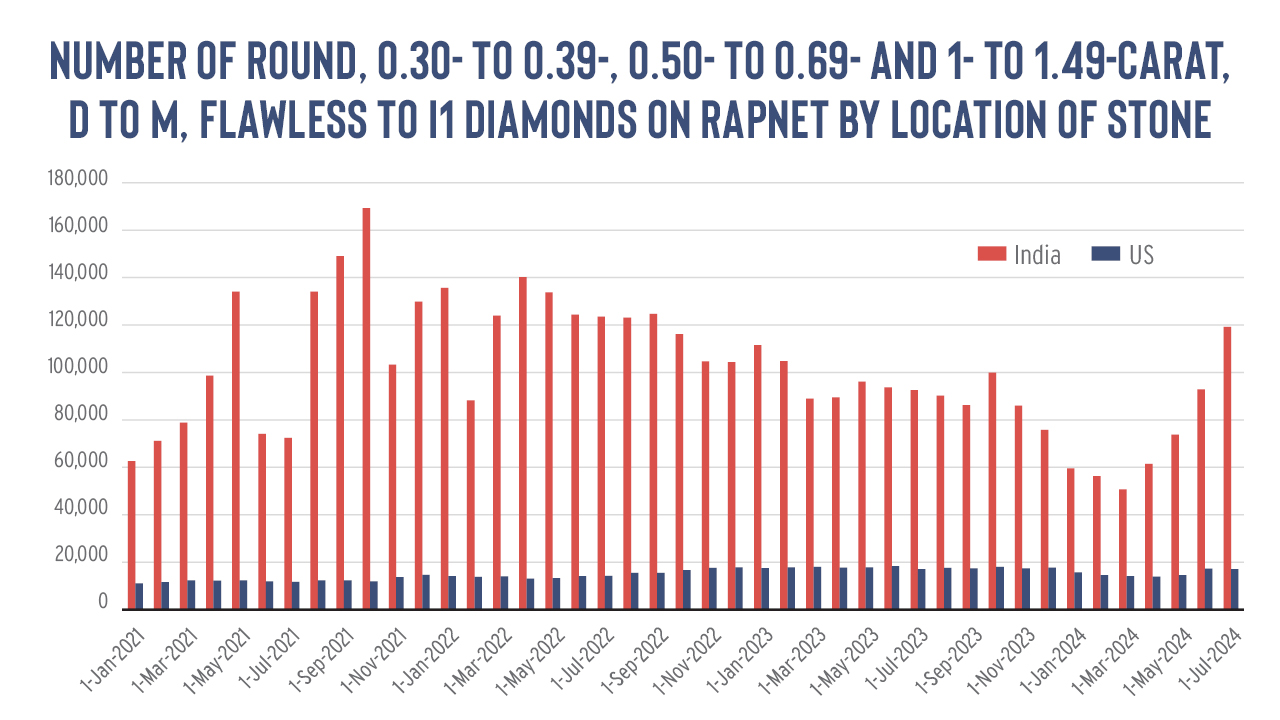

Ấn Độ đã gánh chịu tác động lớn nhất từ sự gia tăng hàng tồn kho này. Đối với các kích thước chính từ 0,30 đến 0,39, 0,50 đến 0,69 và 1 đến 1,49 carat, số lượng kim cương tròn có màu từ D đến M với độ tinh khiết từ hoàn hảo đến I1 được liệt kê trên RapNet tại Ấn Độ đã tăng 94% lên hơn 119.000 viên vào ngày 1 tháng Bảy so với ba tháng trước. Tuy nhiên, số lượng đá ở Mỹ chỉ tăng khiêm tốn 22% trong cùng kỳ, đạt chưa đến 17.000 viên vào ngày 1 tháng Bảy (xem biểu đồ).

Các nhà sản xuất đang gặp khó khăn trong việc giảm bớt hàng tồn kho này. Các nhà buôn Mỹ chỉ mua sắm khi họ có nhu cầu cụ thể, vì họ lo ngại về việc giá cả sẽ tiếp tục giảm. Các nhà bán lẻ Trung Quốc hoàn toàn không mua hàng, và theo các báo cáo trong ngành, họ thậm chí còn đang bán lại các hàng hóa không mong muốn ra thị trường.

Mỹ có thể bắt đầu đối mặt với nhiều thách thức hơn nếu việc giảm giá bán buôn ảnh hưởng đến giá tiêu dùng. Tuy nhiên, hiện tại, ngành công nghiệp Mỹ không gặp phải vấn đề như Ấn Độ ở cùng mức độ.

Thật đúng là hàng tồn kho trong ngành thương mại Mỹ đã tăng lên. Các nhà bán lẻ có thể chọn lọc và tận dụng việc sử dụng memo để có lợi. Nhưng các nhà buôn có thể linh hoạt hơn so với những người đồng nghiệp ở Ấn Độ. Họ có hàng tồn kho khỏe mạnh hơn so với Ấn Độ — có nghĩa là số lượng và loại hàng hóa mà họ nắm giữ phù hợp hơn với nhu cầu — và có thể tiếp nhận đúng những mặt hàng họ cần mà không phải lo lắng về công nhân, hạn mức tín dụng và nguồn cung đá thô. Điều này nhất quán với xu hướng chung là các cuộc khủng hoảng hàng tồn kho ảnh hưởng trước tiên đến những người nằm cao hơn trong chuỗi cung ứng.

“Không phải các nhà buôn bán buôn đang ở vị trí tốt hơn nhiều, nhưng họ vẫn có thể tìm cách kiếm thêm một ít lợi nhuận so với các nhà sản xuất,” ông Nilesh Chhabria, giám đốc điều hành của nhà sản xuất Finestar Jewellery & Diamonds tại Mumbai, cho biết. “Vì họ có thể chọn lựa những gì họ muốn, họ có thể di chuyển hàng hóa theo nhu cầu của khách hàng.”

Các khác biệt cấu trúc cũng giải thích cho sự khác biệt này, ông Ari Jain, Giám đốc tài chính của nhà bán buôn House of Diamonds có trụ sở tại New York, cho biết trong một tập của Rapaport Diamond Podcast sẽ được phát hành vào tuần tới.

“Nhiều nhà sản xuất Ấn Độ phụ thuộc vào nợ, và nợ trong một thị trường có xu hướng giảm giá rất khó để xử lý,” ông Jain lưu ý.

Điều này cũng khiến họ khó bán hàng theo phương thức memo — phương pháp ưa thích của các nhà bán lẻ trong thời gian giá cả giảm, ông bổ sung. Các nhà cung cấp với ít nợ hơn có nhu cầu về dòng tiền thấp hơn và có thể đủ khả năng chờ đợi khách hàng hoàn thành giao dịch cuối cùng.

“Những ai có nợ và giá cả đang giảm, họ sẽ phải bán rất rẻ để tăng tính thanh khoản, và họ sẽ phải bán rất nhanh,” ông Jain bình luận.

Ngưng trệ và phục hồi

Tình huống này cho thấy một số vấn đề sâu sắc trong ngành.

Các sự kiện lớn và xu hướng toàn cầu có thể tác động mạnh mẽ và nhanh chóng đến nhu cầu kim cương, như đã xảy ra với đại dịch, lạm phát toàn cầu và sự suy thoái kinh tế của Trung Quốc, chỉ để nêu một vài ví dụ. Những đỉnh cao và đáy sâu thường có tính cực đoan, như trường hợp trong giai đoạn phong tỏa do Covid-19 và sự bùng nổ sau đó. Các nhà sản xuất Ấn Độ không thể thận trọng như họ nên làm, bởi vì việc giảm sản xuất có những hệ quả nhất định.

Tuy nhiên, như ông David Kellie, Giám đốc điều hành Hội đồng Kim cương Tự nhiên (NDC), đã nói tại Las Vegas năm nay: “Khi người tiêu dùng mua kim cương, thì tất cả các vấn đề khác không còn tồn tại.”

Các nhà sản xuất Ấn Độ đang kêu gọi tăng cường hoạt động marketing để thúc đẩy nhu cầu cuối cùng. Chủ tịch GJEPC, ông Vipul Shah, cho biết đây sẽ là trọng tâm của ngành Ấn Độ, thay vì lặp lại việc ngừng nhập khẩu của năm ngoái.

“Nếu chúng ta không tạo được sự tự tin cho người tiêu dùng và tăng cường nỗ lực marketing, [một đợt ngừng nhập khẩu] chỉ là một giải pháp tạm thời,” ông Akshay Shah, giám đốc bán hàng của bộ phận kim cương solitaire tại nhà sản xuất Dharmanandan Diamonds, đã nhấn mạnh.

Trong thời gian tới, ngành công nghiệp Ấn Độ cần tìm ra các cách để ứng phó khi doanh số bán hàng chậm. Điều này có thể yêu cầu một số thay đổi cơ bản hơn trong ngành.

Tại Sao Ngành Bán Lẻ Trang Sức Vẫn Khó Khăn Trong Việc Đảo Ngược Xu Hướng Sụt Giảm Kéo Dài Hai Thập Kỷ?

Ngành bán lẻ trang sức tại Hoa Kỳ đã sụt giảm ổn định trong hơn 20 năm qua, và năm 2023 cũng không phải là ngoại lệ. Số lượng cửa hàng trang sức đã giảm 2,8%, xuống còn 17.554 trong năm ngoái, theo báo cáo của Hội đồng Thương mại Trang sức (JBT).

Xem thêm: Chỉ Số Giá Kim Cương Màu Fancy Cho Thấy Sự Sụt Giảm Nhẹ

Fox’s Seattle, một doanh nghiệp có lịch sử 112 năm, sẽ trở thành một phần trong thống kê vào năm 2024. Chủ sở hữu Zoey Mann quyết định đóng cửa cửa hàng ở trung tâm Seattle, Washington, vì bà muốn dành nhiều thời gian hơn cho gia đình. Tuy nhiên, bà cũng nêu ra những thay đổi trong cách mọi người mua trang sức và sự suy giảm lượng khách đến trực tiếp trong khu vực thương mại của thành phố từ khi đại dịch Covid-19 xảy ra như những yếu tố bổ sung ảnh hưởng đến quyết định này.

“Tôi đã ưu tiên công việc hơn gia đình trong suốt 20 năm qua, và bây giờ tôi đã sẵn sàng đặt gia đình lên hàng đầu,” bà Mann giải thích, gia đình bà đã mua lại cửa hàng vào năm 1948.

Con cái của bà còn quá nhỏ để tham gia vào việc kinh doanh, nhưng chúng cũng không có hứng thú với việc kế thừa nó, bà cho biết.

“Con gái 15 tuổi của tôi thường đi làm cùng tôi, và nó thích nói chuyện với khách hàng và làm những công việc linh tinh, nhưng đó không thực sự phải là sở thích của nó. Tôi không muốn đặt gánh nặng lên vai các con về việc kế thừa di sản này,” bà chia sẻ. “Ngành bán lẻ thật sự rất khó khăn. Bạn không bao giờ có những ngày lễ bên gia đình. Tôi không bao giờ có ngày nghỉ vào sinh nhật của mình.

Bà Mann, người đại diện cho thế hệ thứ ba sở hữu doanh nghiệp, đã cố gắng bán cửa hàng trước khi thông báo về việc đóng cửa vào tháng Hai, nhưng không thành công. “Khi thông báo rằng chúng tôi sẽ đóng cửa, chúng tôi nhận được nhiều sự quan tâm hơn, nhưng đó không phải là cơ hội phù hợp.”

Ông Bill Boyajian, một chuyên gia tư vấn trong ngành trang sức, người thường làm việc về kế hoạch kế thừa với các nhà bán lẻ, đã chỉ ra một số lý do khiến các công ty trang sức phải đóng cửa. Những giờ làm việc dài, sự thay đổi trong cảnh quan bán lẻ và việc nghỉ hưu là một trong số đó. Một lý do lớn khác khiến họ không thể tiếp tục kinh doanh là vì không đạt đủ doanh số để một thành viên trong gia đình hoặc một người mua có thể tiếp quản. Một nhà bán lẻ trang sức cần đạt doanh thu ít nhất 1 triệu USD để có cơ hội trở thành lựa chọn khả thi cho việc kế thừa hoặc mua lại, ông nói. Nhưng một doanh nghiệp nên đạt doanh thu ít nhất 2 triệu USD mỗi năm.

“Một doanh nghiệp 2 triệu USD không chỉ đơn thuần là gấp đôi một doanh nghiệp 1 triệu USD. Nó tốt gấp bốn lần. Cửa hàng có doanh thu 2 triệu USD là một doanh nghiệp tốt có thể phát triển,” ông Boyajian ước tính khoảng 12% số thợ kim hoàn độc lập kiếm được ít nhất 2 triệu USD mỗi năm.

Không mua vào điều đó

Kyle Bullock, 31 tuổi, là thế hệ thứ tư sở hữu Bullock Jewelry tại Roswell, New Mexico. Anh cũng tư vấn cho các thợ kim hoàn độc lập về cách phát triển doanh nghiệp của họ.

Bullock tin rằng sự lão hóa của ngành trang sức là lý do chính khiến các cửa hàng phải đóng cửa. Theo thông tin từ Instore, hơn một nửa số chủ cửa hàng trang sức hiện nay đã trên 60 tuổi và chưa đến 10% ở độ tuổi 30, anh nói, “khiến cho thế hệ của tôi trở thành hình ảnh hiếm hoi trong thời điểm hiện tại.”

“Lý do lớn nhất khiến các cửa hàng phải đóng cửa là vì mọi người đã sẵn sàng nghỉ hưu. Nếu bạn 60 tuổi, liệu bạn có thật sự muốn làm việc toàn thời gian với tất cả áp lực của việc sở hữu doanh nghiệp trong 10 hoặc 20 năm tới không? Hầu hết sẽ không muốn như vậy, và điều đó cũng không có gì sai,” anh chia sẻ trong một cuộc phỏng vấn qua email. “Số liệu chỉ làm nổi bật một vấn đề lớn hơn nữa trong ngành. Chúng ta không có đủ những nhà lãnh đạo mới để duy trì một thế hệ cửa hàng độc lập khác.”

Cả ông Boyajian và ông Bullock đều cho rằng, đầu tư vốn cần thiết để tiếp quản một doanh nghiệp và khả năng tạo ra lợi nhuận của doanh nghiệp là những trở ngại cho thế hệ tiếp theo, khi họ thiếu uy tín tín dụng để vay ngân hàng. Tuy nhiên, rào cản lớn nhất mà người trẻ phải đối mặt khi gia nhập ngành là chất lượng cuộc sống, ông Bullock bổ sung.

Boyajian agreed. “A lot of kids watch their parents work six or seven days a week and see how difficult jewelry retail is. They make up their minds early on to go to another profession. Young people today want life balance. They don’t want to put up with the hours,” he said.

Ông Boyajian đồng tình. “Rất nhiều đứa trẻ chứng kiến cha mẹ họ làm việc sáu hoặc bảy ngày một tuần và thấy việc bán lẻ trang sức khó khăn như thế nào. Chúng quyết định sớm chuyển sang ngành nghề khác. Người trẻ ngày nay muốn có sự cân bằng trong cuộc sống. Họ không muốn chấp nhận những giờ làm việc kéo dài,” ông nói.

“Thế hệ tiếp theo coi trọng những thứ hơn cả tiền bạc. Họ cũng coi trọng thời gian,” ông nói. “Tại sao ai đó lại muốn mua một công ty đòi hỏi 50 đến 60 giờ cuộc sống của họ mỗi tuần, làm cạn kiệt đời sống gia đình, lấy đi những mối quan hệ bạn bè ngoài công việc và giam họ trong bốn bức tường mỗi ngày? Nếu thế hệ tiếp theo không thể xây dựng doanh nghiệp theo bộ giá trị và ý tưởng của riêng họ, bao gồm cả tính linh hoạt, thì tại sao phải trở thành ‘Người Chủ’ khi làm việc cho ‘Người Chủ’ lại ít căng thẳng hơn nhiều?”

Đạt được sự kế thừa

Duke’s Jewelers tại Springville, Utah, đã thành công trong việc chuyển giao cho thế hệ tiếp theo khi Richard Holmes bàn giao công việc cho con gái mình, Kimberly Ngarupe, vào đầu năm nay. Điều này diễn ra sau một đợt bán hàng nghỉ hưu vào tháng 12. Cô hiện là thế hệ thứ tư sở hữu doanh nghiệp, mặc dù công việc này không phải là điều mà cô mong đợi.

“Đó không phải là kế hoạch của tôi cho đến năm ngoái,” cô chia sẻ. “Điều thực sự khiến tôi thay đổi suy nghĩ là tình yêu dành cho gia đình và tình yêu tôi dành cho cộng đồng. Đó không phải là điều mà tôi sẵn sàng từ bỏ.”

Cô đã làm việc tại Duke’s từ khi còn là thiếu niên trước khi theo học tại Đại học Utah, nơi cô nhận bằng cử nhân ngành Anh văn. Cô đã làm việc trong lĩnh vực bán lẻ và chăm sóc khách hàng tại Los Angeles và sau đó là ở Utah. Sau khi sinh con gái thứ hai, cô đã chuyển sang vai trò làm mẹ ở nhà. Hiện tại, cô có ba đứa con.

Việc tiếp quản di sản gia đình không bao giờ bị ép buộc bởi cha mẹ cô. “Cha tôi muốn chúng tôi tự đưa ra quyết định của mình,” cô nói.

Cô bắt đầu làm việc tại cửa hàng vào tháng Chín, giúp đỡ trong quá trình chuyển tiếp và làm quen lại với khách hàng. Hiện tại, cô đã hoàn toàn kiểm soát công việc cũng như có được lợi thế khi có cha mình cung cấp lời khuyên khi cần thiết. Cô không hề hối tiếc về quyết định của mình.

“Tôi rất vui khi trở lại. Thật là thú vị khi có mặt ở đây,” cô chia sẻ. “Tôi rất háo hức với những thử thách, sự phát triển và cơ hội để tạo dấu ấn riêng của mình trên những gì mà bố tôi và ông cố đã tạo ra.”

Tri ân tinh thần đồng đội

Harvey và Maddy Rovinsky, những người chủ cũ của Bernie Robbins Jewelers tại khu vực đô thị Philadelphia, Pennsylvania, đã tìm ra một cách sáng tạo để giải quyết vấn đề kế thừa. Con gái họ, một nhà tâm lý học, và con rể, người đang điều hành một doanh nghiệp bất động sản, không muốn tiếp quản công việc kinh doanh. Gia đình Rovinsky đang tìm kiếm người mua cho hoạt động kinh doanh gồm ba cửa hàng thì nảy ra ý tưởng tặng doanh nghiệp cho đội ngũ quản lý của năm nhân viên.

“Con gái và con rể tôi không quan tâm đến công việc kinh doanh và đang theo đuổi những việc khác,” ông Harvey Rovinsky, người vừa bước sang tuổi 77, cho biết. “Có những người mua tiềm năng quan tâm đến doanh nghiệp, nhưng họ không đáp ứng được tiêu chuẩn của chúng tôi. Tôi cần phải tiếp tục di sản mà vợ tôi và tôi đã xây dựng. Chúng tôi có năm nhân viên tuyệt vời đã làm việc với chúng tôi trong 20 đến 30 năm. Tôi đã nghĩ, ‘Có gì không ổn với tôi? Đây chính là những người phù hợp để trở thành người gác đền cho công ty của chúng tôi.’”

Trong một quyết định sáng suốt khác, cặp đôi đã tổ chức một đợt bán hàng nghỉ hưu, qua đó thu được đủ tiền để chuyển giao cửa hàng cho nhân viên mà không có nợ nần.

“Chúng tôi đã thực hiện doanh thu tương đương một năm chỉ trong hai tháng, giúp chúng tôi xóa bỏ nợ,” ông nói.

Harvey Rovinsky, một thợ kim hoàn thế hệ thứ ba, đã bắt đầu làm việc tại Bernie Robbins 58 năm trước khi cửa hàng chuyển mình từ một cửa hàng thiết bị gia dụng sang kinh doanh trang sức. Maddy là con gái của chủ cửa hàng. Hai người đã kết hôn và tiếp quản công ty vào năm 1992, biến nơi đây từ một nhà bán lẻ trang sức thông thường thành một thương hiệu trang sức cao cấp. Một thời gian, họ đã vận hành 10 cửa hàng cho đến khi cuộc khủng hoảng kinh tế năm 2008 xảy ra, khi họ gần như mất tất cả. Đó là một trong những lý do khiến ông cho rằng việc sở hữu một cửa hàng trang sức không phù hợp với tất cả mọi người.

“Tôi yêu công việc này,” ông thừa nhận. “Tôi không thể nghĩ ra điều gì khác mà tôi muốn làm hơn. Nhưng không phải ai cũng có niềm đam mê đó và cảm nhận như vậy. Chúng tôi đã trải qua nhiều chu kỳ [kinh doanh]. Không phải ai cũng còn mong muốn điều đó nữa.”

Có những thách thức khác. Các thương hiệu đồng hồ cao cấp đã trở nên ngày càng đòi hỏi hơn, buộc các thợ kim hoàn phải đầu tư thêm cho các gian hàng trưng bày, mua nhiều sản phẩm của họ hơn và gia tăng không gian trưng bày.

“Chúng tôi đã có kinh doanh đồng hồ Rolex trong 30 năm. Họ quyết định muốn những điều chúng tôi không chuẩn bị sẵn sàng để thực hiện. Vì vậy, câu trả lời của tôi cho họ là tạm biệt. Chúng tôi đã có các thương hiệu trang sức trong cửa hàng của mình trong 30 năm và chúng tôi có những mối quan hệ tuyệt vời. Không giống như các thương hiệu đồng hồ, điều mà khó khăn hơn.”

Ông Boyajian lạc quan về tương lai của các thợ kim hoàn bán lẻ. Ông tin tưởng rằng những doanh nghiệp trang sức tốt sẽ thực hiện các thay đổi cần thiết để thành công, bao gồm cả việc lập kế hoạch kế thừa hợp lý.

“Tương lai của các thợ kim hoàn độc lập sẽ ổn nếu họ có nguồn vốn vững mạnh và có kế hoạch kế thừa rõ ràng.”

Hoặc như ông Harvey Rovinsky đã nói: “Đó là một sự điều chỉnh lớn, nhưng nếu bạn làm đúng, nó có thể trở thành một điều tốt.”

Nguồn: Why Jewelry Retail Is Struggling to Reverse Its Two-Decade Decline (RAPAPORT)

Các nhà sản xuất kim cương Ấn Độ giảm sản lượng khoảng 50%

Các nhà máy tập trung vào sản xuất kim cương tấm trong bối cảnh nhu cầu về kích thước lớn giảm sút.

Ngành công nghiệp kim cương Ấn Độ có thói quen sử dụng các mùa nghỉ lễ để điều chỉnh thị trường. Thời điểm chính cho việc này là Diwali, khi các nhà máy đóng cửa trong khoảng thời gian dài hay ngắn tùy thuộc vào mức độ cầu.

Tháng Tám là một khoảng thời gian đóng cửa không quá quan trọng, nhưng nó cũng có Ngày Độc lập vào ngày 15 cũng như các ngày lễ khác. Và năm nay, với hàng tồn kho cao và giá cả yếu, ngành công nghiệp đang tận dụng tối đa thời gian nghỉ ngơi.

Kiran Gems, công ty tự nhận mình là nhà sản xuất kim cương tự nhiên lớn nhất thế giới, sẽ tạm ngừng sản xuất trong 10 ngày kể từ ngày 18 tháng Tám. Trong một năm bình thường, công nhân chỉ nghỉ khoảng năm ngày. Các công ty khác cũng đang kéo dài kỳ nghỉ mùa vụ của họ.

Nỗ lực giảm lượng hàng tồn kho đã bắt đầu trước kỳ nghỉ tháng Tám. Các nhà máy ở Surat đã cắt giảm sản lượng tới 50% trong tháng Bảy và tuần đầu của tháng này so với cùng kỳ năm trước, các giám đốc điều hành ước tính vào thứ Tư.

“Họ đã giảm [sản xuất] một cách đáng kể,” ông Anoop Mehta, chủ tịch của Bharat Diamond Bourse (BDB) tại Mumbai cho biết. “Sản lượng đã giảm khoảng 40% đến 50%.”

Kiran Gems cũng đã cắt giảm sản xuất 50% trong cùng khoảng thời gian này, ông Dinesh Lakhani, giám đốc toàn cầu của công ty cho biết.

Mua ít kim cương thô hơn

Ngoài việc hàng tồn kho tăng cao, việc cắt giảm sản lượng phản ánh mong muốn giảm thiểu thiệt hại mà các nhà sản xuất đang phải gánh chịu do giá đá thô tương đối cao và giá sản phẩm hoàn thiện thấp.

“Nếu tôi không thể kiếm lời, thì tôi chỉ đang trả tiền cho nguyên liệu thô bằng tiền mặt và không thể bán được với lợi nhuận,” ông Mehta bình luận.

Các công ty đã tận dụng sự linh hoạt tăng cường của De Beers trong đợt bán hàng tháng Bảy, với những người trong ngành ước tính doanh thu chỉ ở mức dưới 200 triệu USD. Petra Diamonds đã quyết định không tổ chức bán đấu giá đá thô Nam Phi trong tháng Tám và tháng Chín, mà sẽ chuyển hàng sang đợt bán vào tháng Mười. Alrosa cũng đã bán khối lượng thấp hơn mức bình thường trong phiên giao dịch gần đây, theo thông tin từ thị trường.

Vào thứ Năm, De Beers thông báo với các bên tham gia rằng họ sẽ hoãn đợt bán hàng tháng Tám và sát nhập nó với đợt bán vào tháng Mười. Phiên giao dịch kết hợp sẽ diễn ra vào tháng Chín.

Công ty Đá quý Okavango (ODC), công ty thương mại đá thô thuộc sở hữu nhà nước Botswana, đã bán được hàng hóa trị giá 55,5 triệu USD trong phiên đấu giá tháng Tám, giảm từ 66,6 triệu USD trong tháng Sáu. Giá

Mức độ giảm mua đá thô của Ấn Độ sẽ trở nên rõ ràng hơn khi các số liệu nhập khẩu tháng Bảy được công bố vào giữa tháng này.

Một điều chưa xảy ra trong năm nay là nỗ lực chung chính thức để giải quyết tình trạng cung vượt cầu. Năm ngoái, Hội đồng Xúc tiến Xuất khẩu Đá quý và Trang sức (GJEPC) cùng các tổ chức thương mại khác đã khuyến nghị tạm dừng việc nhập khẩu đá thô trong hai tháng, điều này đã cải thiện tạm thời sự cân bằng giữa cung và cầu. Lần này, các nhà sản xuất đang tự đứng ra dẫn dắt, theo ông Vipul Shah, chủ tịch GJEPC.

“Mọi người đang cố gắng tự quản lý và kiểm soát để vượt qua cơn bão,” ông Shah cho biết.

Một nửa còn lại

Những cuộc suy thoái thường đẩy các nhà sản xuất về phía các sản phẩm nhỏ và có giá trị thấp. Đá thô rẻ hơn về mặt tuyệt đối, cho phép giảm thiểu thiệt hại mà không phải cắt giảm nhân viên lớn. Điều này đã xảy ra vào cuối năm 2022 và một lần nữa vào năm 2023.

Một xu hướng tương tự đang hình thành trong đợt suy thoái hiện tại, mặc dù với lý do có vẻ tích cực hơn.

Các sản phẩm dưới 0,18 cara, mặc dù vẫn yếu, nhưng đã bị ảnh hưởng ít hơn so với những sản phẩm lớn hơn lên đến 3 cara, các giám đốc điều hành nhận định. Điều này đã thúc đẩy các nhà sản xuất tăng tỷ lệ những viên kim cương nhỏ này trong tỷ lệ sản xuất của họ, trong khả năng tối đa.

Tuy nhiên, điều này không dễ thực hiện. Các công nhân không thể dễ dàng chuyển từ đá lớn sang đá nhỏ, vì yêu cầu chuyên môn khác nhau. Một số công ty — hoặc các bộ phận riêng lẻ trong đó — không chuyên về kim cương tấm và không thể thay đổi điều đó trong một sớm một chiều.

“Việc giảm [sản xuất] nặng nề nhất ở các mặt hàng từ 0,18 đến 3 carat,” ông Ravi Bhansali, giám đốc điều hành của nhà sản xuất và thương nhân kim cương Rosy Blue tại Antwerp cho biết, đề cập đến các sản phẩm trong khoảng từ 0,18 đến 3 carat. “Những kích cỡ đó đang gặp khó khăn nhất. Đối với kích cỡ lớn hơn và nhỏ hơn, vẫn còn một số dấu hiệu sống sót.”

Tuy nhiên, khác với những cuộc khủng hoảng trước đây, lý do lần này dường như là nhu cầu chứ không phải là chiến lược nội bộ của các nhà máy. Mặc dù nhu cầu yếu từ Mỹ và Trung Quốc đã ảnh hưởng đến các sản phẩm lớn hơn, nhưng các nhà sản xuất vẫn tiếp tục bán kim cương tấm.

“Ngay cả kim cương nhỏ cũng giảm về nhu cầu, nhưng nó vẫn là nguồn sống cho tất cả các loại trang sức và đồng hồ ở bất kỳ đâu trên thế giới,” ông Bhansali tiếp tục. “Có một số sản phẩm vẫn đang được bán ra. [Các thương hiệu] đã giảm đơn hàng, nhưng ít nhất thì tình hình không tệ như những gì chúng ta thấy hiện tại ở các mặt hàng từ 0,18 carat và 3 carat.”

Một động lực cho nhu cầu về kim cương tấm là thị trường nội địa Ấn Độ, đã vượt trội hơn Mỹ và Trung Quốc trong thời gian suy thoái gần đây, các giám đốc điều hành cho biết. Thị trường này đang chuẩn bị cho mùa Diwali và mùa cưới, bắt đầu vào tháng Mười Một.

“Thị trường nội địa Ấn Độ là một trong những lý do chính,” một nhà sản xuất khác, xin được giấu tên, cho biết. Nhật Bản và một số thị trường châu Á nhỏ hơn — như Malaysia, Philippines và Thái Lan — cũng đang hỗ trợ cho phân khúc này, các giám đốc điều hành giải thích.

Sự cải thiện đang đến?

Như thường lệ, câu hỏi đặt ra là liệu việc cắt giảm sản xuất có tác động lâu dài và liệu nhu cầu có phục hồi tại Mỹ, Trung Quốc và các thị trường bán lẻ quan trọng khác hay không.

Ông Shah tại GJEPC tin rằng đây có thể là thời điểm tốt cho người mua tích lũy hàng tồn kho, vì sản xuất đang giảm. Việc giảm sản xuất thường mất khoảng sáu tuần để ảnh hưởng đến hàng tồn kho sản phẩm hoàn thiện.

Ngoài ra, lễ Diwali sắp đến vào tháng Mười Một, điều này có nghĩa là sẽ có thêm các sự chậm trễ trong sản xuất.

“Trong những tháng tới, nguồn cung sẽ trở nên khan hiếm,” ông Shah dự đoán.

Hình ảnh: Kim cương đánh bóng ở nhà máy tại Ấn Độ (nguồn: Shutterstock)

Nguồn: Indian Diamond Manufacturers Cut Production by Around 50% (RAPAPORT)

Những nguyên nhân nào đang gây ra sự suy giảm của ngành kim cương Trung Quốc?

Vào giữa năm 2023, khi khủng hoảng bất động sản tại Trung Quốc vẫn tiếp diễn, các công ty bất động sản đã bắt đầu tặng vàng miếng như một sự khuyến khích để khách hàng mua căn hộ của họ.

Tham khảo thêm: Giá Kim Cương Giảm Trong Tháng Bảy

Không giống như bất động sản, vàng được coi là tài sản giữ giá trị ổn định. Do đó, các công ty còn tung ra những món quà như ô tô mới, điện thoại di động, đồ trang trí miễn phí và bãi đỗ xe để thu hút khách hàng và đẩy mạnh doanh số. Tuy nhiên, nỗ lực của họ hầu như không mang lại hiệu quả, khi nguồn cung vẫn tiếp tục vượt quá cầu. Theo báo cáo tháng Hai của Quỹ Tiền tệ Quốc tế (IMF), số lượng nhà mới bắt đầu xây dựng đã giảm hơn 60% so với mức trước đại dịch.

Sự suy giảm của thị trường bất động sản, cùng với nhiều yếu tố khác, đã có tác động rõ rệt đến sự tin tưởng của người tiêu dùng và thị trường kim cương, như đã được các đại biểu tham gia Hội nghị của Liên đoàn các sàn giao dịch kim cương thế giới (WFDB) tổ chức tại Thượng Hải vào đầu tháng Ba xác nhận.

“Người dân đã đầu tư rất nhiều vào bất động sản, và một phần vào chứng khoán, vì vậy khi thấy sự suy thoái ở mức cao như vậy, điều đó sẽ ảnh hưởng lớn,” ông Abhishek (Andy) Golecha, giám đốc điều hành của KGK Shanghai, chi nhánh địa phương của nhà sản xuất kim cương có trụ sở tại Ấn Độ KGK Group cho biết.

Cùng với khủng hoảng bất động sản, căng thẳng thương mại với Hoa Kỳ và đại dịch đang có tác động lâu dài đến chi tiêu tiêu dùng, các diễn giả đã nhận định trong buổi thảo luận mang tên “Kim cương tự nhiên trên thị trường Trung Quốc.”

Tác động của Covid-19

Nền kinh tế đã chịu áp lực trước khi đại dịch xảy ra, nhưng Covid-19 cùng với các đợt phong tỏa kéo dài tại Trung Quốc đã gây ra sự lo lắng về thu nhập hạn chế của các hộ gia đình, Golecha cho biết.

Xem thêm: Một Nơi An Toàn Cho Trang Sức: Thị Trường Mỹ Cho Thấy Sự Ổn Định

Tâm lý thận trọng này vẫn tồn tại khi đất nước chỉ mới kết thúc các đợt phong tỏa vào tháng Giêng năm ngoái. “Kỳ nghỉ Tết Nguyên Đán vừa qua thực chất là kỳ nghỉ đầu tiên kể từ khi Covid-19 bùng phát,” ông Kellan Bo Dong, chủ tịch của Kimberlite Diamond, một cửa hàng trang sức có trụ sở tại Thượng Hải, nhận định.

Trung Quốc không trải qua sự tăng trưởng hậu Covid-19 tương tự như ở Hoa Kỳ, nơi mà các khoản trợ cấp kích cầu của chính phủ đã thúc đẩy chi tiêu. Các hộ gia đình tại Trung Quốc không nhận được loại hỗ trợ tài chính này trong suốt đại dịch, giáo sư Zhang Jun, trưởng khoa Kinh tế tại Đại học Phục Đán, đã giải thích trong buổi gặp gỡ riêng với ban điều hành WFDB.

“Đó là lý do tại sao xu hướng tiết kiệm của các gia đình đang ở mức rất cao,” ông nói. “Họ cảm thấy rằng có thể phải chi nhiều hơn trong tương lai cho giáo dục, y tế và nhà ở, vì vậy việc tiết kiệm phòng ngừa vẫn đang gia tăng, đặc biệt là sau đại dịch.”

Chi tiêu của hộ gia đình tính theo tỷ lệ phần trăm so với tổng sản phẩm quốc nội (GDP) hiện thấp hơn nhiều so với mức trung bình toàn cầu, ông Zhang khẳng định.

Tài sản đang mất giá

Người tiêu dùng Trung Quốc thường tỏ ra thận trọng khi nền kinh tế trì trệ, và họ có xu hướng tránh mua sắm tài sản trong một thị trường đang đi xuống — điều này đã rõ ràng trong lĩnh vực bất động sản trong vài năm qua. Đó là một lý do khác giải thích vì sao họ đã không mặn mà với kim cương, các diễn giả tại Hội nghị của các Tổng thống nhận định.

“Thách thức cho ngành công nghiệp kim cương là người tiêu dùng thấy giá kim cương đang giảm,” ông Lawrence Ma, người sáng lập và Chủ tịch Liên đoàn Kim cương Hồng Kông, Trung Quốc, và Giám đốc điều hành của Tập đoàn Kim cương Lee Heng, cho biết. “Họ không muốn mua vì thấy giá đang yếu đi và không muốn bị coi là kẻ ngốc.”

Ngược lại, nhu cầu đối với sản phẩm vàng, đặc biệt là vàng 24 kara, đang bùng nổ, và người tiêu dùng Trung Quốc dường như tin rằng trang sức vàng có giá trị đầu tư tốt, ông Ma nhấn mạnh.

Sự phục hồi của vàng

Trong khi trang sức vàng có nguồn gốc sâu sắc trong văn hóa truyền thống Trung Quốc, nó đã chứng kiến sự trở lại mạnh mẽ với sự yêu thích của người tiêu dùng trẻ trong những năm gần đây.

“Trong vòng 5 đến 10 năm trước, giới trẻ không mua trang sức vàng; nó được coi là món đồ của thế hệ trước” ông Kent Wong, Giám đốc điều hành của Châu Tài Phúc, nhà bán lẻ trang sức lớn nhất trong khu vực, cho biết. “Nhưng họ đã thay đổi sở thích của mình nhờ vào tiếp thị, truyền thông xã hội và văn hóa, trong khi trang sức vàng cũng cải thiện cách kể chuyện, tận dụng văn hóa Trung Quốc để giúp người tiêu dùng đưa ra quyết định”.

Cùng với đó, trong những năm gần đây, công nghệ và đổi mới đã nâng cao tính năng của vàng, cho phép tạo ra những thiết kế đa dạng, màu sắc hơn và đẹp hơn, tăng sức hấp dẫn thời trang của trang sức vàng, ông Ma cho biết thêm.

Tăng trưởng doanh số

Các nhà sản xuất trang sức đã tận dụng sự trở lại của vàng, vì doanh số trong danh mục này đã bù đắp cho sự yếu kém của kim cương.

Châu Sang Sang báo cáo doanh số cùng cửa hàng tại đại lục Trung Quốc đã tăng 12% trong năm 2023, nhờ vào sự tăng trưởng 21% trong trang sức vàng và sản phẩm, cùng với mức tăng 9% trong ngành đồng hồ. Những đợt tăng này đã bù đắp cho sự suy giảm 23% trong trang sức gắn đá quý, vốn bị ảnh hưởng bởi kim cương.

“Doanh số bán trang sức kim cương, đặc biệt là các sản phẩm thuộc phân khúc giá cao, đang có xu hướng giảm tại đại lục Trung Quốc,” công ty cho biết.

Các phát triển tương tự cũng đã được ghi nhận trong cập nhật hoạt động mới nhất của Châu Tài Phúc và Lộc Phúc Holdings cho quý kết thúc vào ngày 31 tháng 12. Cả hai công ty đều báo cáo doanh số vàng tăng cao, trong khi trang sức gắn đá quý vẫn chậm chạp — với sự yếu kém của kim cương — tại đại lục Trung Quốc.

Tse Sui Luen Jewellery (TSL) dự kiến sẽ ghi nhận lỗ khi công bố kết quả thường niên vào tháng Sáu, công ty cảnh báo. Kết quả này “chủ yếu do sự sụt giảm đáng kể về nhu cầu tiêu dùng đối với trang sức kim cương tự nhiên trên thị trường đại lục và biên lợi nhuận giảm do sự chuyển đổi của tập đoàn sang bán sản phẩm vàng 24 kara với tỷ lệ cao hơn nhiều,” công ty giải thích vào giữa tháng Ba.

Doanh số kim cương tiếp tục gây thất vọng trong năm 2024, ban quản lý của Châu Sang Sang bổ sung trong dự báo của họ cho năm nay.

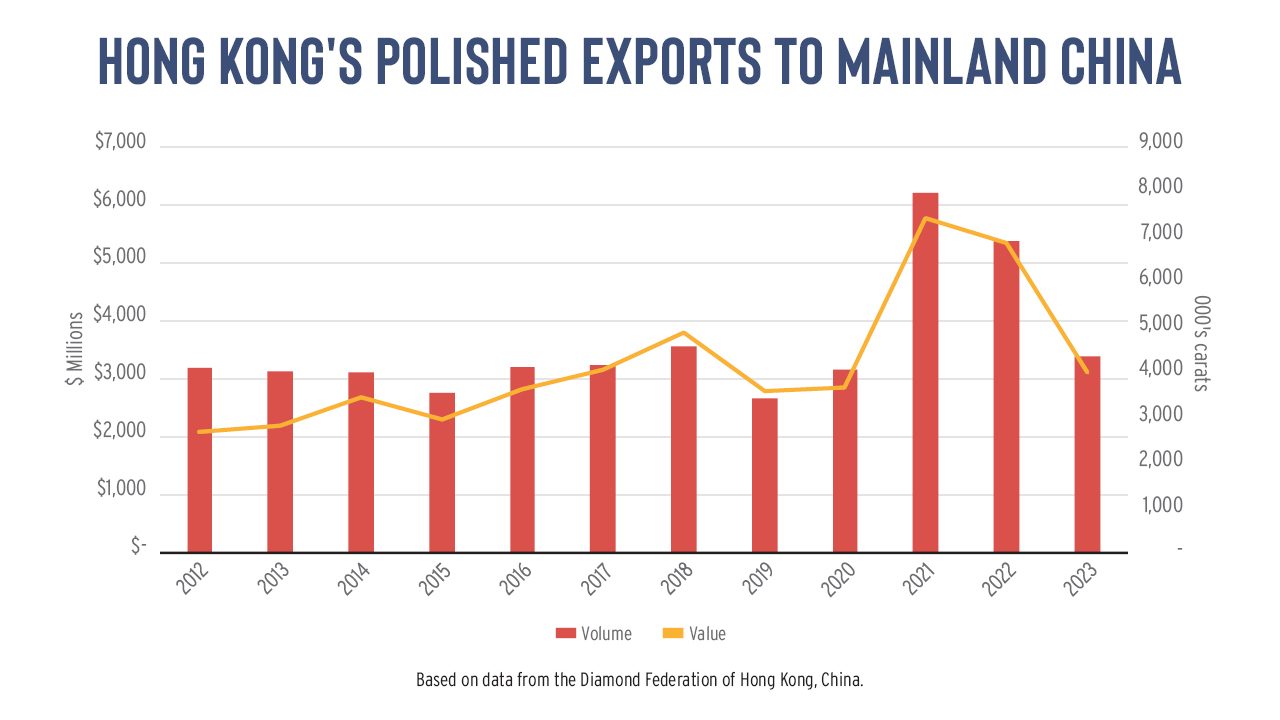

Sự suy giảm trong lĩnh vực bán lẻ đã lan tỏa đến thị trường bán sỉ. Xuất khẩu kim cương đã đánh bóng của Hồng Kông sang đại lục Trung Quốc giảm 42% về giá trị và 37% về khối lượng trong năm 2023, theo dữ liệu công bố bởi Liên đoàn Kim cương Hồng Kông, Trung Quốc (xem biểu đồ).

Sự suy giảm số lượng đám cưới

Có nhiều thông tin sai lệch về kim cương đang ảnh hưởng đến ngành công nghiệp, bao gồm cả nhận thức về việc giá cả đang giảm, điều này khiến người tiêu dùng cảm thấy không hào hứng, ông Bo Dong giải thích.

Sự xuất hiện của kim cương nhân tạo cũng đã tác động đến ngành, ông Wong của Châu Tài Phúc cho biết thêm. “Người tiêu dùng cảm thấy bối rối không biết nên mua loại nào,” ông nhận định. “Họ cần sự phân biệt rõ ràng giữa hai sản phẩm này”.

Bên cạnh đó, ngày càng nhiều người trẻ chọn cách sống độc thân hoặc trì hoãn việc kết hôn, một xu hướng mà nhiều người tin rằng đã gia tăng do đại dịch và nền kinh tế suy yếu.

Số lượng đăng ký kết hôn đã giảm liên tiếp trong chín năm, đạt mức thấp kỷ lục 6,83 triệu vào năm 2022, theo dữ liệu từ Cục Thống kê Quốc gia Trung Quốc. Xu hướng này đã thay đổi vào năm ngoái khi khoảng 7,68 triệu cặp đôi đăng ký kết hôn tại Trung Quốc vào năm 2023, theo các báo cáo truyền thông trích dẫn dữ liệu từ Bộ Nội vụ.

Mặc dù vậy, con số này vẫn thấp hơn nhiều so với đỉnh điểm vào năm 2013 khi khoảng 13,5 triệu cuộc hôn nhân được đăng ký (xem biểu đồ). Việc giảm số lượng đám cưới đã dẫn đến “tỷ lệ sinh nhanh chóng giảm,” khiến dân số già đi, ông Zhang lưu ý.

Thị trường đang tăng trưởng

Mặc dù tỷ lệ kết hôn giảm đến năm 2022, những người đã kết hôn có xu hướng chú trọng hơn đến việc sở hữu trang sức kim cương, theo Báo cáo Diamond Insight 2023 của De Beers.

Tỷ lệ cô dâu nhận được trang sức kim cương cho ngày cưới hoặc đính hôn đã tăng lên 47% vào năm 2022, báo cáo cho biết. Đây là mức tăng nhẹ so với năm trước đó và cao hơn đáng kể so với năm 2020, khi tỷ lệ chỉ ở mức 33%.

Tỷ lệ mua sắm cao hơn cùng với mức giá trung bình mỗi sản phẩm tăng 10% so với năm 2020 đã dẫn đến sự tăng trưởng của thị trường cô dâu tại Trung Quốc đạt 6% vào năm 2022 so với hai năm trước đó, De Beers ước tính.

Thói quen chi tiêu của người tiêu dùng đã thay đổi nhanh chóng kể từ khi đại dịch Covid-19 bùng phát, bà Sissi Xu, Giám đốc điều hành khu vực Đại lục Trung Quốc của Hội đồng Kim cương Tự nhiên (NDC), nhấn mạnh.

“Người tiêu dùng ở Trung Quốc ngày càng tinh tế hơn, tìm kiếm chất lượng và giá trị,” Xu cho biết trong buổi thảo luận. “Điều này phản ánh một thị trường đang trưởng thành, nơi người tiêu dùng trở nên thông thái hơn và định hướng vào giá trị nhiều hơn.”

Giữ vững niềm tin

Những thay đổi trong hành vi tiêu dùng, đặc biệt liên quan đến việc mua kim cương, đã gắn bó chặt chẽ với văn hóa, nền kinh tế và sự tiến bộ công nghệ, bà nhấn mạnh.

Trong số các xu hướng gây ra những thay đổi này, bà Xu cho biết tính bền vững và nguồn gốc đạo đức ngày càng trở nên quan trọng đối với người tiêu dùng Trung Quốc, cùng với sự phát triển của thế hệ số.

“Người tiêu dùng trẻ tuổi mua sắm trực tuyến không chỉ vì sự tiện lợi, mà còn vì sự đa dạng lựa chọn và nguồn thông tin phong phú về sản phẩm,” bà giải thích.

Sự cá nhân hóa và việc tìm kiếm trải nghiệm độc đáo cũng đang được người tiêu dùng chú trọng, trong khi có sự nhấn mạnh mạnh mẽ vào những ảnh hưởng và diễn giải văn hóa.

“Trong các đám cưới ở Trung Quốc, kim cương đang đảm nhận một vai trò mới,” bà lưu ý. “Truyền thống về nhẫn đính hôn kim cương vẫn còn mạnh mẽ, nhưng chúng ta thấy một sự thay đổi rõ ràng sang thiết kế hiện đại và phi truyền thống”.

Trong bối cảnh thị trường kim cương Trung Quốc đang thay đổi nhanh chóng, điều quan trọng là phải linh hoạt và phản ứng kịp thời với những nhu cầu của người tiêu dùng, bà Xu nhấn mạnh.

Tương tự, ông Wong khuyến khích ngành công nghiệp cần giữ vững niềm tin vào kim cương tự nhiên và đảm bảo có một thông điệp mạnh mẽ về cam kết với chúng.

Cũng như ngành vàng đã tận dụng câu chuyện của mình để kích thích doanh số bán hàng bùng nổ, còn rất nhiều việc mà ngành kim cương phải làm để nâng cao sức hấp dẫn của trang sức kim cương, ông Ma bổ sung.

“The diamond trade must strive to improve the desirability of diamond jewelry. There are things we can’t change, such as the purchasing power of our audience, which depends on the economy,” Ma concluded. “But we can always try to improve the appeal of natural diamonds to consumers.”

“Ngành kim cương phải nỗ lực cải thiện sức hấp dẫn của trang sức kim cương. Có những điều chúng ta không thể thay đổi, chẳng hạn như sức mua của người tiêu dùng, điều này phụ thuộc vào nền kinh tế,” ông Ma kết luận. “Nhưng chúng ta luôn có thể cố gắng cải thiện sự hấp dẫn của kim cương tự nhiên đối với người tiêu dùng.”

Hình ảnh: David Polak và Elisé Jurkovic (Shutterstock)

Thông tin: What’s Causing China’s Diamond Slump? (RAPAPORT)

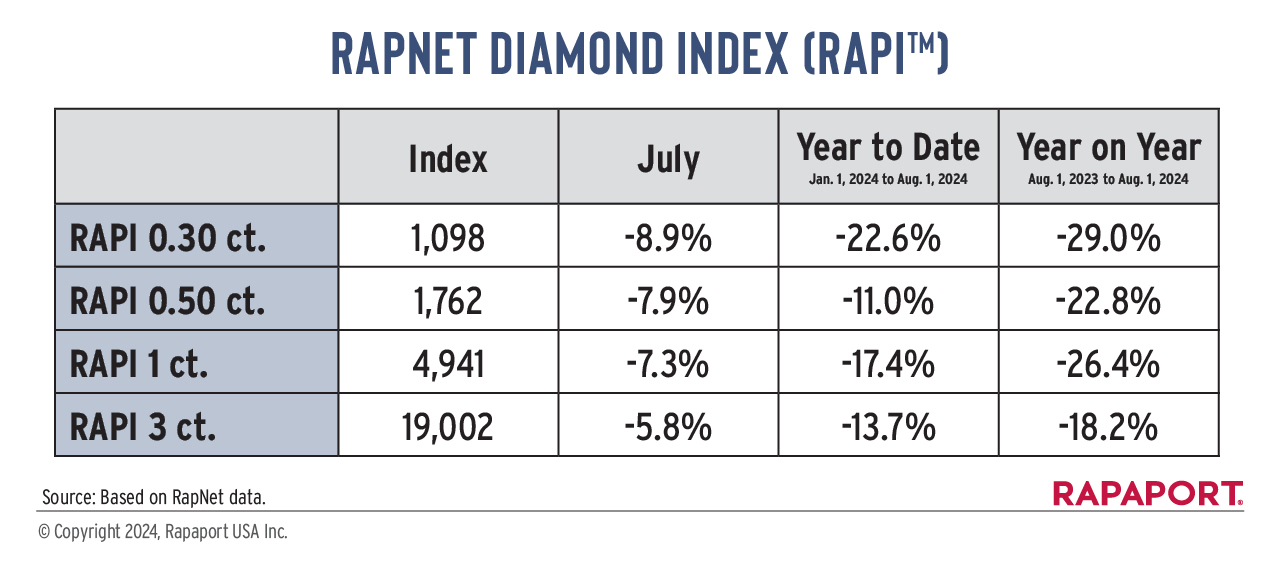

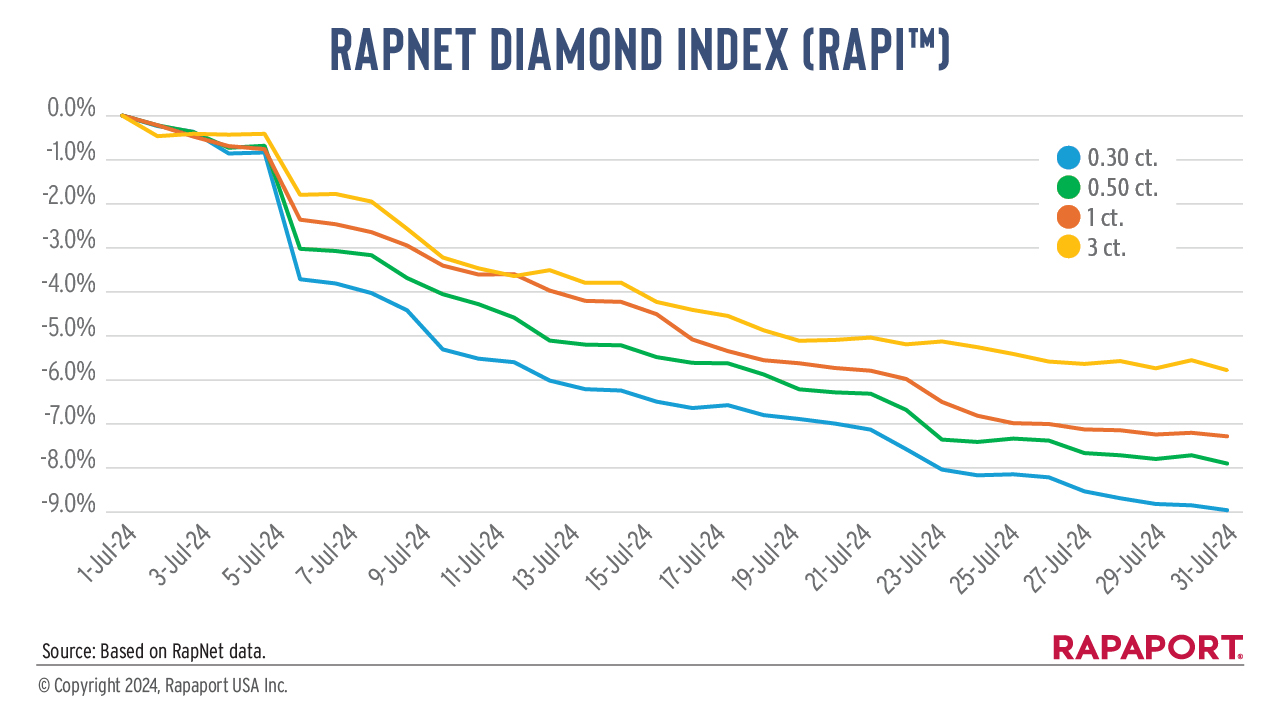

Giá Kim Cương Giảm Trong Tháng Bảy

THÔNG CÁO BÁO CHÍ RAPAPORT, ngày 6 tháng 8 năm 2024, Las Vegas… Giá kim cương đã giảm mạnh trong tháng Bảy do doanh số bán lẻ chậm và tình trạng cung vượt cầu tại Ấn Độ. Sự chậm lại theo mùa trong dịp hè cũng đã có tác động tiêu cực đến doanh số bán hàng.

Xem thêm: Một Nơi An Toàn Cho Trang Sức: Thị Trường Mỹ Cho Thấy Sự Ổn Định

Chỉ số Kim cương RapNet (RAPI™) cho các mặt hàng 1 cara — phản ánh mặt đá tròn, từ D đến H, có cấp độ IF đến VS2 — đã giảm 7,3% trong tháng Bảy, mức giảm hàng tháng nặng nề nhất cho kích thước này kể từ tháng 12 năm 2008. Chỉ số RAPI cho kim cương 0.30 cara giảm 8.9%. Chỉ số cho kim cương 0.50 cara giảm 7.9%, và giá của những viên đá 3 cara giảm 5.8%.

Trong bối cảnh này, các doanh nghiệp trong ngành cần xem xét lại chiến lược của mình để thích ứng với thị trường đầy biến động này.

Các sản phẩm SI chứng kiến sự giảm giá nhẹ hơn so với các danh mục RAPI, điều này phản ánh nhu cầu từ thị trường Mỹ. Giá kim cương hình tròn, 1 cara, từ D đến H, thuộc danh mục SI đã giảm 3.2%.

Doanh số bán hàng yếu đã dẫn đến việc gia tăng lượng hàng tồn kho kim cương đã được mài. Số lượng kim cương trên RapNet đã tăng 2% trong tháng Bảy, đạt tổng cộng 1.7 triệu viên, và đã tăng 9% trong khoảng thời gian từ ngày 1 tháng 4 đến ngày 1 tháng 8.

Các nhà sản xuất kim cương Ấn Độ đã giảm sản lượng trong tháng Bảy để điều chỉnh lại hàng tồn kho phù hợp với nhu cầu hiện tại. Sẽ mất khoảng sáu tuần trước khi những đợt cắt giảm này ảnh hưởng đến mức độ tồn kho.

Nhu cầu về kim cương thô vẫn chậm chạp. De Beers đã cho phép những nhà thầu từ chối hàng hóa trong cuộc đấu giá tháng Bảy và cung cấp chương trình mua lại 30% cho một số danh mục. Doanh số bán hàng ước tính dưới 200 triệu USD, theo nhận định từ các chuyên gia trong ngành.

Những chuyển động này cho thấy thị trường kim cương đang trong giai đoạn điều chỉnh cần thiết, đòi hỏi các doanh nghiệp và nhà đầu tư cần có những chiến lược linh hoạt để vượt qua thách thức và nắm bắt cơ hội trong tương lai.

Các thương hiệu xa xỉ đã mua ít kim cương hơn so với những năm trước, làm gia tăng sự yếu kém cho các sản phẩm cao cấp. Doanh số bán trang sức và đồng hồ của LVMH đã giảm 5% so với cùng kỳ năm trước, xuống còn 5.58 tỷ USD trong nửa đầu năm 2024. Nhu cầu chậm từ thị trường cưới tại Mỹ đã gây áp lực lên Tiffany & Co., theo thông tin từ LVMH.

Doanh số tại Trung Quốc vẫn yếu do nền kinh tế chậm phát triển và người tiêu dùng chuyển hướng khỏi kim cương như một kênh đầu tư. Những khách hàng có khả năng chi tiêu ưu tiên dành tiền cho những điểm đến du lịch nước ngoài hơn là trong nước.

Ngành công nghiệp trang sức Ấn Độ kỳ vọng Triển lãm Trang sức Quốc tế Ấn Độ (IIJS), diễn ra từ ngày 8 đến 13 tháng 8, sẽ báo hiệu nhu cầu mạnh mẽ từ thị trường nội địa trước thềm lễ Diwali. Tuy nhiên, kỳ vọng về Triển lãm Trang sức và Đá quý Thế giới (JGW) tại Hồng Kông vào tháng 9 lại khá thấp khi nhu cầu từ Trung Quốc vẫn chậm chạp.

Những diễn biến này cho thấy các thương hiệu và doanh nghiệp cần chủ động điều chỉnh chiến lược để khai thác các cơ hội phát triển trong bối cảnh thị trường đầy biến động hiện nay.

Về Chỉ số Kim cương RapNet (RAPI™): RAPI là giá trung bình chào bán, tính theo trăm đô la cho mỗi cara, của 10% kim cương tròn có giá thấp nhất trong mỗi 25 danh mục chất lượng hàng đầu (D-H, IF-VS2, đã được phân loại bởi GIA, RapSpec-A3 và cao hơn) được chào bán trên RapNet® (www.rapnet.com). Thông tin bổ sung có sẵn tại www.rapaport.com.

Về Tập đoàn Rapaport: Tập đoàn Rapaport là một mạng lưới công ty quốc tế cung cấp dịch vụ gia tăng giá trị nhằm hỗ trợ sự phát triển của các thị trường kim cương và trang sức một cách có đạo đức, minh bạch, cạnh tranh và hiệu quả. Được thành lập vào năm 1976, tập đoàn hiện có hơn 20,000 khách hàng tại hơn 120 quốc gia. Các hoạt động của tập đoàn bao gồm Dịch vụ Thông tin Rapaport, cung cấp Danh sách Giá chuẩn Rapaport cho kim cương, cũng như nghiên cứu, phân tích và tin tức; RapNet, mạng lưới giao dịch kim cương lớn nhất thế giới, với danh sách hàng ngày trị giá hơn 8 tỷ USD; và Dịch vụ Giao dịch và Đấu giá Rapaport, nhà tái chế kim cương lớn nhất thế giới. Thông tin bổ sung có sẵn tại www.rapaport.com.

Nguồn: Diamond Prices Decline in July (RAPAPORT)

Hình ảnh: Rapnet

Một Nơi An Toàn Cho Trang Sức: Thị Trường Mỹ Cho Thấy Sự Ổn Định

Doanh số đã ổn định sau nhiều năm biến động, bất chấp những thách thức đang diễn ra, mở ra những cơ hội tăng trưởng mới.

Thị trường trang sức Mỹ đang có dấu hiệu ổn định mặc dù áp lực lạm phát và sự quan tâm ngày càng tăng đối với kim cương tổng hợp đang ảnh hưởng đến doanh số bán hàng. Sau nhiều năm biến động, thị trường dường như đã thiết lập được nền tảng vững chắc để kích thích tăng trưởng.

Xem thêm>>>Giá Kim Cương Giảm Trong Tháng Bảy

“Những gì diễn ra trong năm ngoái là một quá trình bình thường hóa sau những suy giảm mà chúng ta đã trải qua trong thời kỳ Covid-19 và sau đó là giai đoạn phục hồi,” Peter Smith, chủ sở hữu của The Retail Smiths, một công ty tư vấn cho các thương hiệu và nhà bán lẻ, nhận định. “Điều này đang diễn ra ở một mức độ mà chúng ta chỉ có thể mơ ước cách đây 5 hoặc 10 năm.”

Theo The Edge Retail Academy, tổng doanh số bán hàng của các nhà kim hoàn độc lập đã giảm 3% so với cùng kỳ năm ngoái trong nửa đầu năm 2024. Trong khi doanh số năm 2023 chỉ giảm nhẹ so với kỷ lục của năm trước, dự báo cho năm 2024 cho thấy một sự trở lại với mức bình thường trước đại dịch. Trong những năm gần đây, các nhà bán lẻ độc lập đã vượt trội hơn so với các tập đoàn lớn.

Ngành công nghiệp đã trải qua một đợt tăng trưởng mạnh mẽ trong năm 2021 và 2022, nhờ vào nhu cầu bị kìm nén và sự gia tăng tiết kiệm trong thời kỳ đại dịch. Người tiêu dùng đã chuyển sang mua sắm trang sức khi họ vẫn thận trọng với việc đi du lịch và các hoạt động trải nghiệm khác.

Thị trường trong giai đoạn đó nhắc nhở rằng các nhà kim hoàn không nên xem các đối thủ khác trong ngành là sự cạnh tranh chính, Smith nhấn mạnh.

“Khi mọi người không thể du lịch, đi hòa nhạc hay ăn uống ngoài trời, họ đã đến các cửa hàng trang sức với số lượng lớn bất ngờ,” ông lưu ý. “Điều rút ra lớn nhất từ giai đoạn đó là tầm quan trọng của việc cung cấp những trải nghiệm trang sức thực sự tốt.”

Smith rất vui mừng khi thấy ngày càng nhiều nhà bán lẻ trang sức mở cửa hàng mới và nâng cấp các cửa hàng hiện tại. Những ai đầu tư để cải thiện trải nghiệm tại cửa hàng và tập trung vào việc thực hiện đang vượt trội hơn thị trường và đang có một thời kỳ rất thành công, ông quan sát.

Những cơn gió ngược kinh tế

Điều này đặc biệt quan trọng khi nền kinh tế trải nghiệm đang trở lại mạnh mẽ. Chi tiêu của người Mỹ cho du lịch quốc tế, đã giảm từ 181 tỷ đô la vào năm 2019 xuống khoảng 40 tỷ đô la trong thời kỳ đại dịch, dự kiến sẽ tăng lên 183 tỷ đô la trong năm nay, theo Hiệp hội Du lịch Mỹ.

Điều này không nhất thiết có nghĩa là người tiêu dùng đang chi tiêu cho du lịch thay vì các mặt hàng khác. Thay vào đó, nó cho thấy sự phục hồi của nhóm người tiêu dùng thu nhập trung bình, những người cũng sẽ chi tiêu cho trang sức, nhận xét Harold Dupuy, phó chủ tịch phân tích chiến lược tại Stuller, một nhà bán buôn trang sức có trụ sở tại Mỹ.

Tuy nhiên, vẫn có “những cơn gió ngược” kinh tế cần cân nhắc. Người tiêu dùng đang phải đối mặt với lãi suất cao hơn và lạm phát, khiến chi phí sinh hoạt tăng khoảng 17% trong ba năm qua, Dupuy thừa nhận. Tiết kiệm cá nhân, vốn đã thúc đẩy sự phục hồi sau đại dịch, hiện đang ở dưới mức trung bình lịch sử.

Tâm lý người tiêu dùng, theo đo lường của Đại học Michigan, đã dần được cải thiện trong hai năm qua, nhưng vẫn còn thấp hơn nhiều so với mức trước đại dịch, ông bổ sung.

Áp lực giá cả

Bối cảnh người tiêu dùng như vậy đã khiến nhiều nhà kim hoàn giảm giá để kích thích doanh số, một chiến lược mà nhiều người khuyên không nên áp dụng.

“Có những người cố gắng đáp ứng nhu cầu của tất cả mọi người, nói rằng họ tập trung vào giá trị nhưng cuối cùng lại chỉ quan tâm đến giá cả,” Smith nói. “Đây là nơi chúng ta thấy sự thu hẹp tiếp tục.”

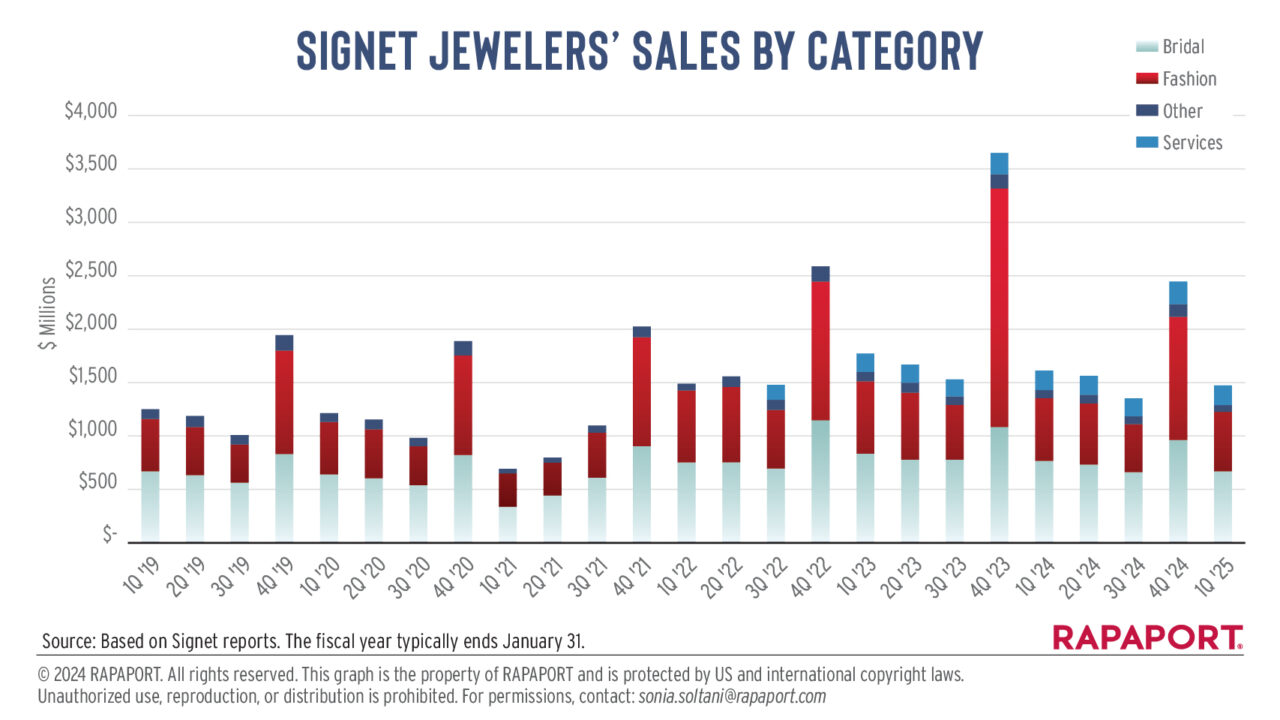

Signet Jewelers, nhà bán lẻ trang sức chuyên biệt lớn nhất tại Mỹ, nhấn mạnh rằng áp lực giá cả cạnh tranh do việc giảm giá mạnh từ các nhà bán lẻ độc lập, đặc biệt là đối với các sản phẩm có giá cao, là một lý do chính khiến doanh số của họ giảm trong tài khóa 2024 và tiếp tục giảm trong quý đầu tiên kết thúc vào ngày 4 tháng 5.

Công ty báo cáo doanh số giảm 9,4% xuống còn 1,5 tỷ đô la trong ba tháng, với doanh số tại các cửa hàng cùng hệ thống giảm 8,9%. Giá trị giao dịch trung bình của họ ở Bắc Mỹ giảm 1,6% xuống còn 552 đô la, trong khi số lượng giao dịch giảm 7,9%.

Giá thấp cũng đã ảnh hưởng đến doanh số tại Brilliant Earth, một chuỗi bán lẻ trang sức tập trung vào bền vững. Giá trị đơn hàng trung bình của họ giảm 12% xuống còn 2.402 đô la trong quý đầu tiên, được bù đắp bởi sự gia tăng 14% trong tổng số đơn hàng. Doanh số ròng của Brilliant Earth giảm 0,4% xuống còn 97,3 triệu đô la trong giai đoạn này.

Signet lạc hậu

Dù Signet được xem là chỉ số đo lường chính cho ngành bán lẻ trang sức tại Mỹ với khoảng 9% thị phần, công ty này đã tụt lại phía sau thị trường khoảng 5% trong suốt bảy hoặc tám quý qua, theo Dupuy. Smith gợi ý rằng công ty có thể quá phụ thuộc vào các trung tâm thương mại, nơi việc phục hồi lượng khách tham quan chậm hơn so với các địa điểm ngoài trung tâm thương mại.

Các chuyên gia trong ngành lý giải rằng doanh số và giá trị trung bình tại Signet và nhiều nhà bán lẻ độc lập giảm sút do sự gia tăng sử dụng kim cương tổng hợp.

“Chúng ta có thể tự thuyết phục rằng thay vì bán kim cương tự nhiên 0,75 hoặc 1 carat, các nhà bán lẻ đang bán kim cương tổng hợp 2 carat hoặc 3 carat và thu về số tiền tương đương,” Smith tranh luận. “Nhưng bạn đang cố ý tự giảm giá trị giao dịch trung bình của mình.”

Tác động đến ngành cưới

Có mối lo ngại rộng rãi về việc kim cương tự nhiên đã mất đi vị thế so với kim cương tổng hợp trong phân khúc đính hôn và cưới. Doanh số bán hàng cưới của Signet đã giảm 12% xuống còn 639,3 triệu đô la trong quý đầu tiên.

Công ty dự đoán sẽ có sự gia tăng đột biến trong số các đề nghị kết hôn trong ba năm tới, cho rằng đã có sự chậm trễ trong các lời cầu hôn do Covid-19 khi mọi người không thể hẹn hò. Với chu kỳ hẹn hò từ hai đến ba năm, các cặp đôi gặp nhau sau khi các lệnh phong tỏa kết thúc hiện đang đến lúc tiến bước tiếp theo, ban quản lý cho biết.

Dupuy hỗ trợ lý thuyết này với dữ liệu cho thấy khối lượng tìm kiếm trên Google về nhẫn đính hôn chỉ mới bắt đầu phục hồi gần đây. Những người khác lưu ý rằng số lượng đám cưới đã trở lại bình thường, và cho rằng Signet có thể đang thổi phồng lý thuyết về sự chậm trễ trong việc cầu hôn, để thu hút nhà đầu tư mà không thừa nhận tác động của kim cương tổng hợp đối với doanh nghiệp của mình.

Câu chuyện về số lượng lời cầu hôn liên quan đến Covid-19, doanh số chậm và môi trường kinh tế vĩ mô đầy thách thức đã làm phân tán sự chú ý khỏi chiến lược của Signet trong việc tiếp nhận kim cương tổng hợp, một chuyên gia kim cương yêu cầu giấu tên nhận xét.

Tác động của kim cương tổng hợp

Signet không phải là công ty duy nhất đẩy mạnh kim cương tổng hợp trong những năm gần đây. Một nghiên cứu của Boston Consulting Group (BCG), do De Beers ủy quyền, cho thấy hơn 70% người tiêu dùng chuyển từ kim cương tự nhiên sang kim cương tổng hợp xảy ra tại cửa hàng, với biên lợi nhuận cao hơn thúc đẩy các nhà bán lẻ.

Khi giá bán lẻ của kim cương tổng hợp tiếp tục giảm và giá bán buôn ổn định gần mức chi phí sản xuất biên, động lực để các nhà bán lẻ quảng bá kim cương tự nhiên dự kiến sẽ gia tăng, báo cáo cho biết.

Signet đang chuyển sự chú ý trở lại kim cương tự nhiên và đã hợp tác với De Beers để quảng bá các “đặc điểm độc đáo” của sản phẩm này giữa các cặp đôi tại Mỹ. Một phần của sự hợp tác bao gồm việc đào tạo nhân viên bán hàng của Signet để nói về kim cương tự nhiên một cách hiệu quả.

Kim cương tổng hợp đang chậm lại trong phân khúc đính hôn tại Stuller, một nhà cung cấp lớn cho các nhà kim hoàn độc lập, theo Dupuy.

“Các nhà bán lẻ đã sớm áp dụng kim cương tổng hợp nhận ra khi giá bắt đầu giảm rằng họ cần chuyển hướng với thông điệp mạnh mẽ hơn về kim cương tự nhiên,” ông giải thích. “Họ cũng phải duy trì kim cương tổng hợp vì người tiêu dùng vẫn còn chậm hơn ít nhất một năm rưỡi so với nguồn cung.”

Vì lý do đó, Dupuy cho rằng việc chuyển hướng trở lại kim cương tự nhiên sẽ không diễn ra ngay lập tức. Khách hàng sẽ đến và yêu cầu kim cương tổng hợp, và đây là thời điểm các nhà kim hoàn sẽ phải bắt đầu quảng bá nhiều hơn về kim cương tự nhiên, ông giải thích. “Đây là một quá trình chuyển đổi kéo dài nhiều năm,” ông dự đoán.

Thực thi xuất sắc

Trong khi các nhà bán lẻ tiếp thị kim cương tổng hợp như một lựa chọn rẻ hơn so với kim cương tự nhiên, Smith bác bỏ ý kiến rằng người tiêu dùng bị thu hút bởi giá thấp hơn.

“Tâm lý bán hàng cho thấy không phải ai cũng muốn tiết kiệm tiền,” ông giải thích. “Các nhà bán lẻ cung cấp trải nghiệm tốt nhất kỳ vọng nhiều hơn từ khách hàng của họ so với giá cả, và khách hàng của họ hài lòng với điều đó; họ vui mừng khi có được trải nghiệm. Khái niệm giá trị hoàn toàn không liên quan đến giá cả.”

Hỗ trợ cho lý thuyết này, Dupuy nhận ra cá nhân hóa là một xu hướng tăng trưởng mạnh mẽ. Với cùng một động lực để tạo sự khác biệt, nhiều người coi thương hiệu là yếu tố then chốt để mang lại giá trị và trải nghiệm đó, đặc biệt là đối với người tiêu dùng trẻ.

Sự trỗi dậy của thương hiệu

Sự gia tăng của các thương hiệu dự kiến sẽ tiếp tục thúc đẩy tăng trưởng chung của ngành trang sức khi người tiêu dùng ngày càng chú trọng đến thương hiệu và thiết kế, đặc biệt là tại Mỹ, các nhà nghiên cứu của BCG nhận định. Tỷ lệ mua trang sức có thương hiệu vào năm 2021 cao nhất ở các thế hệ trẻ: 76% ở Gen Z và 72% ở millennials, so với 64% ở Gen X và 38% ở baby boomers, theo BCG.

Smith lưu ý rằng khái niệm thương hiệu đã thay đổi, trở nên dễ tiếp cận hơn đối với các công ty. Trong khi 20 năm trước, người ta sẽ coi những tên tuổi lừng danh như Gucci là tiêu chuẩn, thì ngày nay, những cái tên như Lululemon đã chứng minh rằng bạn có thể tạo ra một câu chuyện thương hiệu mà người tiêu dùng trẻ sẽ quan tâm – và các công ty không cần phải chi ra những khoản tiền lớn để làm điều đó, ông giải thích.

Smith nhận ra rằng ngành trang sức chưa tận dụng hiệu quả hình thức xây dựng thương hiệu tiết kiệm chi phí này. Tuy nhiên, ông cảnh báo các nhà kim hoàn không nên để xu hướng đó làm họ xao nhãng khỏi những nguyên tắc cơ bản về cung cấp sản phẩm và hiểu rõ khách hàng Mỹ, lưu ý rằng thị trường Mỹ luôn xoay quanh các mặt hàng thiết yếu bán chạy ở vùng Trung Mỹ.

“Ngọn lửa phân biệt thương hiệu này đang bỏ qua bài học quan trọng hơn về sự liên quan,” Smith nhấn mạnh. “Sự hứng khởi về việc khác biệt làm lu mờ sự quan trọng của việc tạo ra giá trị thực sự.”

Giữa nhiều thách thức và sự phân tâm, cả Smith và Dupuy đều dự đoán sự tăng trưởng ổn định trong doanh số bán trang sức cho phần còn lại của năm. Điều đó sẽ được thúc đẩy bởi các nhà kim hoàn độc lập, những người tập trung vào việc cung cấp sản phẩm phù hợp và trải nghiệm giá trị cho khách hàng.

“Cơ hội luôn nằm ở việc thực hiện xuất sắc trong các danh mục có liên quan đến khách hàng,” Smith nhấn mạnh. “Dù có nhiều lý do khiến điều này chưa được thực hiện, nhưng ngành bán lẻ trang sức thực sự là một lĩnh vực tuyệt vời cho những ai thực hiện tốt.”

Hình Ảnh Chính: David Polak/Midjourney

Nguồn: A Jewelry Safe Haven: US Market Shows Stability (RAPAPORT)

Chỉ Số Giá Kim Cương Màu Fancy Cho Thấy Sự Sụt Giảm Nhẹ

Giá kim cương màu Fancy đã giảm 0,7% trong quý hai so với cùng kỳ năm trước, chủ yếu do sự yếu kém trong phân khúc kim cương màu vàng, theo báo cáo của Fancy Color Research Foundation (FCRF).

Tham khảo ngay>>>Thị Trường Mỹ Cho Thấy Sự Ổn Định Về Trang Sức

Giá kim cương màu vàng Fancy giảm 1,7% so với năm trước, chiếm toàn bộ nhóm năm loại giảm giá hàng đầu, theo FCRF công bố vào thứ tư. Kim cương màu vàng Fancy 10 carat là loại giảm giá nhiều nhất, giảm 3,5%, trong khi kim cương màu vàng fancy-vivid 5 carat giảm 3,4% và kim cương màu vàng Fancy-Vivid 10 carat giảm 3,3%. Kim cương màu vàng Fancy-Intense 3 carat là loại mạnh nhất trong phân khúc này, tăng 0,5%.

Giá kim cương màu hồng Fancy giảm 0,3% so với cùng kỳ năm trước nhưng tăng 0,3% so với ba tháng trước đó. Màu hồng đã chiếm bốn trong số năm loại bán chạy nhất trong kỳ, với kim cương màu hồng Fancy-Intense 1 carat tăng 1,5% và kim cương màu hồng Fancy-Vivid 1 carat tăng 1,3%, theo FCRF.

Xem thêm: Giá Kim Cương Giảm Trong Tháng Bảy

Trong khi đó, giá kim cương màu xanh Fancy cũng giảm 0,3% so với năm trước. Giá kim cương màu xanh Fancy-Vivid 1,5 carat tăng 0,6%, phục hồi từ các đợt giảm trước đó, theo FCRF, với kim cương màu xanh Fancy-Intense 3 carat tăng 0,4%. Tuy nhiên, các kích thước lớn hơn đã chứng kiến “sự sụt giảm đáng kể,” theo tổ chức này giải thích. Đặc biệt, giá kim cương màu xanh Fancy 3 carat giảm 1,9% và những viên nặng 8 carat giảm 1,2%.

Kể từ khi FCRF bắt đầu thu thập dữ liệu vào năm 2005, giá kim cương màu hồng đã tăng 398%, kim cương màu xanh tăng 248% và kim cương màu vàng tăng 56%, theo báo cáo.

“Những sự giảm giá này không đáng kể và là điều thường thấy trong giai đoạn mùa hè,” Marcel Herszaft, nhà cung cấp dữ liệu của FCRF cho biết. “Chúng tôi cảm thấy thị trường kim cương màu fancy đang ổn định và giá cả sẽ duy trì sự ổn định.”

Nguồn: Fancy-Color Price Index Shows Slight Decline (Rapaport – Leah Meirovich)

Hình ảnh: Polished colored diamonds. (Fancy Color Research Foundation)