Các công ty khai thác kim cương đang hoãn các hoạt động bán hàng và xem xét lại kế hoạch sản xuất kim cương trong bối cảnh thị trường có nhiều biến động.

“Chúng tôi đã quyết định chủ động hoãn phiên đấu giá dự kiến diễn ra vào tháng 8 và tháng 9 từ các hoạt động tại khu vực Nam Phi, nhằm hỗ trợ các dự án mà các nhà sản xuất lớn đang thực hiện để hạn chế nguồn cung trong giai đoạn nhu cầu có sự thay đổi yếu kém này,” Petra Diamonds cho biết trong một tuyên bố vào ngày 06/08.

Tuy nhiên, Petra không phải là công ty khai thác kim cương đầu tiên giữ lại hàng hóa trong chu kỳ bán hàng hiện tại. De Beers đã cho phép các nhà phân phối kim cương từ chối nhiều hơn mức phân phối sản phẩm thông thường và nâng ngưỡng mua lại tại phiên đấu giá vào tháng 7. Họ cũng đã gộp các phiên đấu giá tháng 08 và tháng 12 lại thành một phiên duy nhất, sẽ diễn ra vào tháng 09 ngay trước kỳ nghỉ Diwali.

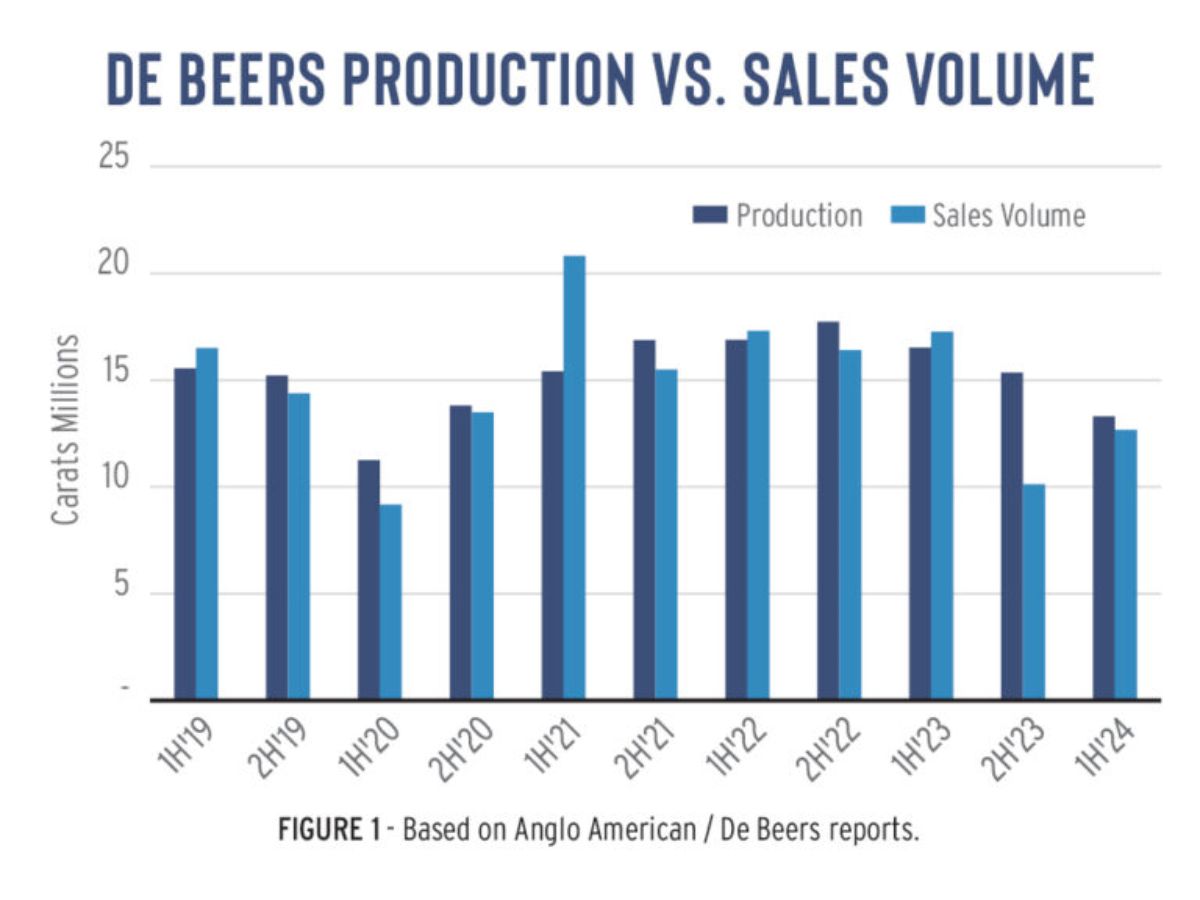

Nói cách khác, De Beers đang có số lượng bán ra ít hơn so với kế hoạch. Trong bối cảnh số liệu doanh số bán kim cương thô giảm 22% so với cùng kỳ năm trước, chỉ đạt 1,95 tỷ đô la trong nửa đầu năm 2024, với khối lượng giảm 26% xuống còn 12,7 triệu carat, theo báo cáo của công ty vào tháng 07. Các chỉ số giá kim cương thô của họ cũng giảm 20%.

Tham khảo ngay>>> Tại Sao Ngành Bán Lẻ Trang Sức Vẫn Khó Khăn Trong Việc Đảo Ngược Xu Hướng Sụt Giảm Kéo Dài Hai Thập Kỷ?

De Beers vẫn tiếp tục tích trữ kim cương, vì sản lượng sản xuất kim cương vượt xa doanh số bán hàng khoảng 624.000 carat trong sáu tháng đầu năm. Theo tiết lộ của Giám đốc điều hành Al Cook, kho dự trữ của họ đã trở nên quá tải từ đầu năm, trị giá sản lượng lưu trữ lên tới 1,7 tỷ đô la vào cuối năm 2023.

Ngoài việc cho phép các nhà phân phối mua ít hơn với số lượng quy định, De Beers còn cắt giảm chương trình sản xuất của năm nay. Hiện tại, công ty dự kiến sẽ thu hồi từ 23 triệu đến 26 triệu carat vào năm 2024, thay vì mức 26 triệu đến 29 triệu carat như kế hoạch ban đầu. Trong năm 2023, De Beers đã thu hồi được 31,8 triệu carat.

Mức sản xuất thấp kỷ lục

Với việc De Beers dẫn đầu, sản lượng kim cương toàn cầu dự kiến sẽ tiếp tục giảm trong năm 2024, sau khi đạt mức thấp nhất lịch sử vào năm ngoái.

Xem thêm: Các nhà sản xuất kim cương Ấn Độ giảm sản lượng khoảng 50%

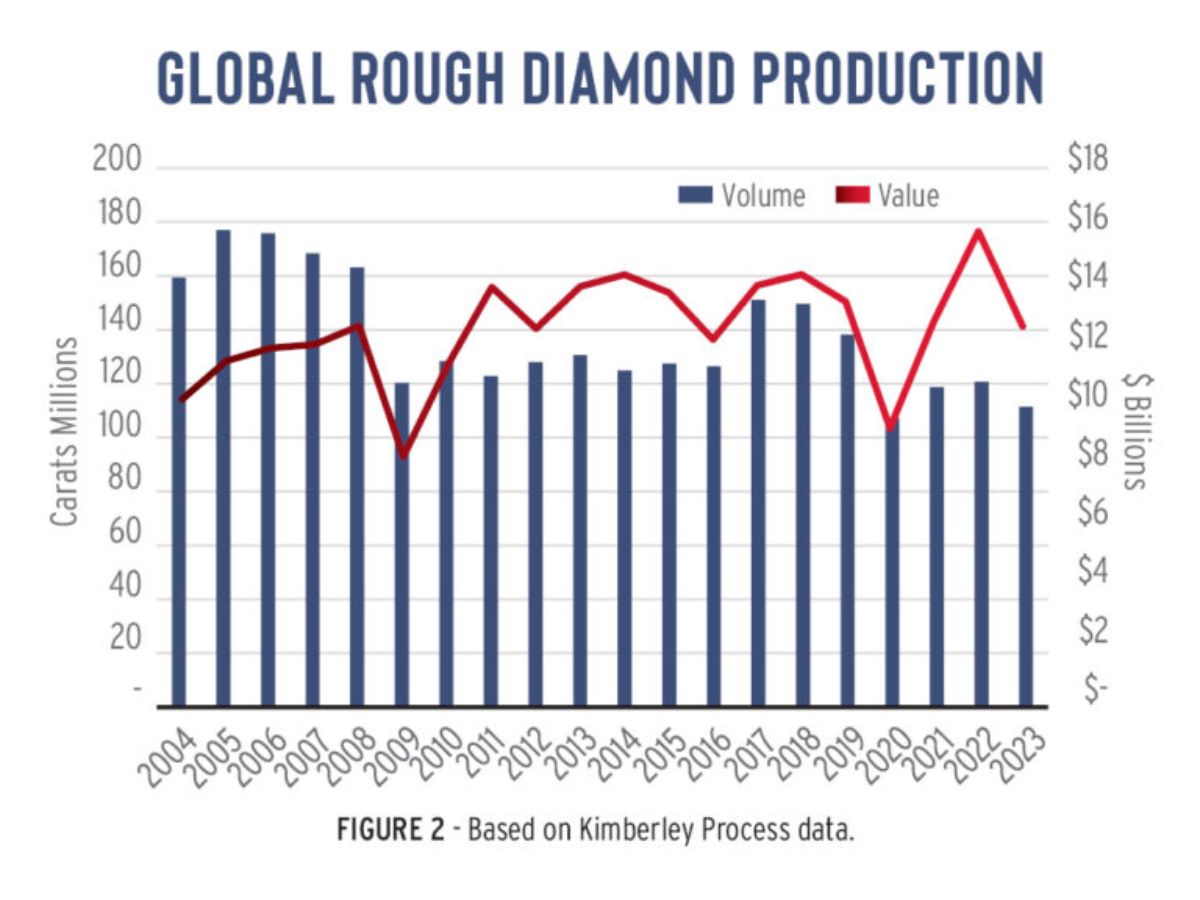

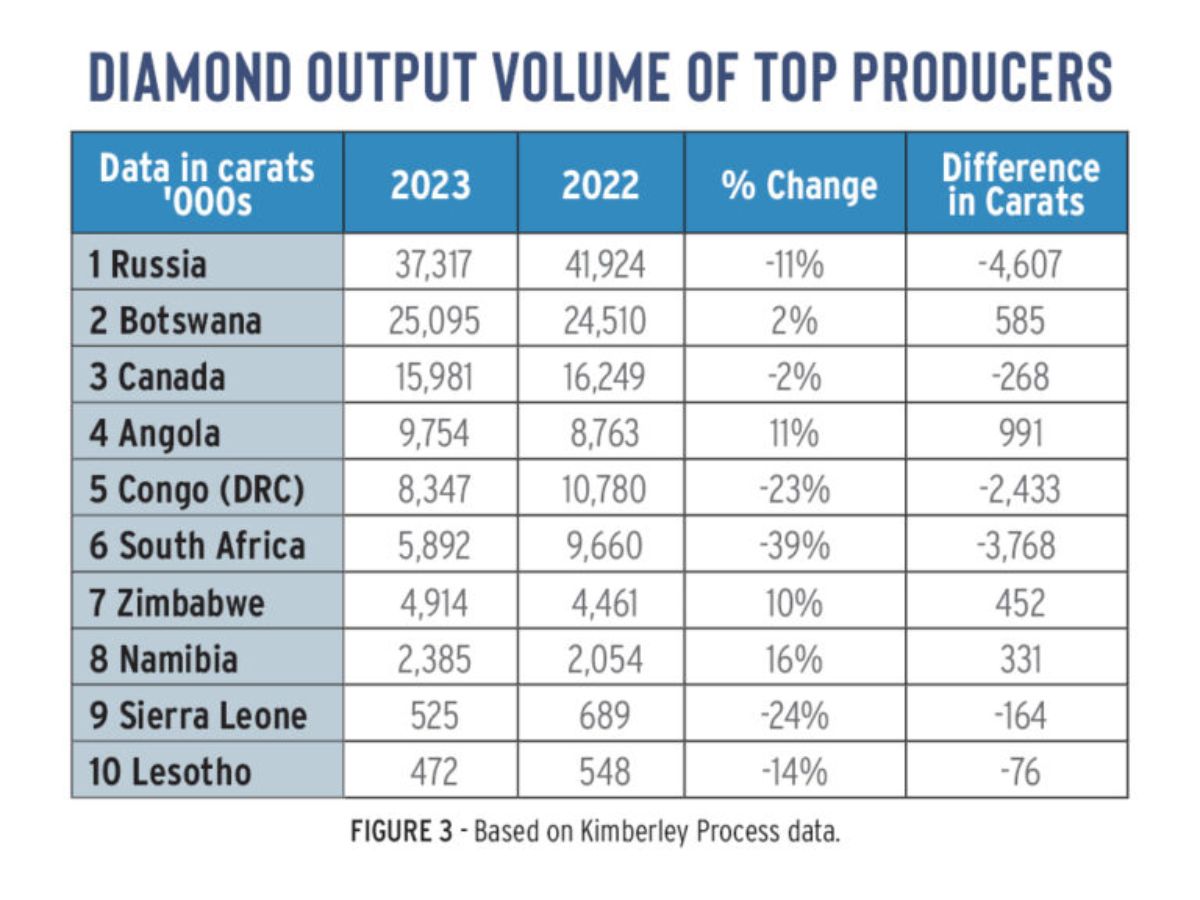

Theo dữ liệu do Quy trình Kimberley (KP) công bố vào đầu tháng 07, tổng sản lượng đã giảm 8% xuống còn 111,5 triệu carat trong năm 2023. Đây là mức thấp nhất được ghi nhận kể từ khi tổ chức này bắt đầu công bố dữ liệu khoảng 20 năm trước, ngoại trừ năm 2020, khi các mỏ phải đóng cửa do Covid-19. Về giá trị, sản lượng giảm 20% xuống còn 12,73 tỷ USD, trong khi giá trung bình giảm 14% xuống còn 114 USD mỗi carat.

Những nguyên nhân chính dẫn đến sự suy giảm sản lượng kim cương là từ: Nga, Nam Phi và Cộng hòa Dân chủ Congo (DRC). Sản lượng kim cương của Nga đã giảm 11%, tương đương 4,6 triệu carat, mặc dù nước này vẫn giữ vị trí là nhà sản xuất hàng đầu cả về khối lượng lẫn giá trị. Sản lượng kim cương của Nam Phi thấp hơn 3,8 triệu carat so với mức năm 2022. Trong khi DRC là nơi khai thác kim cương thô có giá trị thấp nhất các quốc gia khác, cũng ghi nhận sự sụt giảm 2,4 triệu carat trên toàn cầu.

Thông tin về chương trình khai thác kim cương của Nga đã bị hạn chế kể từ khi chiến tranh Ukraine bùng nổ. Theo dữ liệu từ Quy trình Kimberley, nước này đã xuất khẩu 87% sản lượng của mình, bất chấp các lệnh trừng phạt đối với kim cương Nga. Mức xuất khẩu này chỉ thấp hơn một chút so với mức trung bình hàng năm 92% mà nước này đã xuất trong suốt 20 năm qua.

Tại Nam Phi, các yếu tố vận hành đã ảnh hưởng đến sản lượng, đặc biệt là khi xảy ra sự suy giảm dự kiến tại mỏ Venetia do De Beers sở hữu trong quá trình chuyển đổi sang khai thác dưới lòng đất.

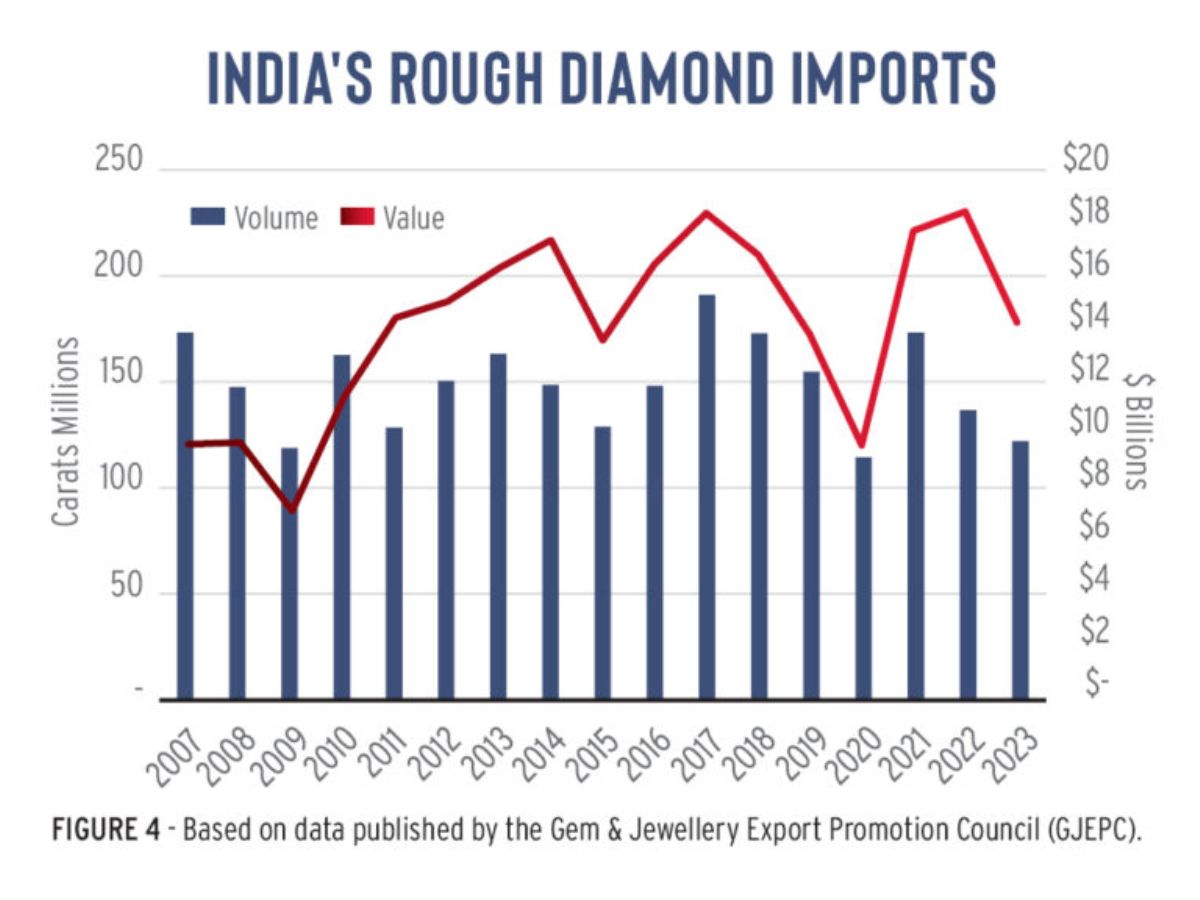

Tuy nhiên, sự sụt giảm tổng thể trong nguồn cung phản ánh lên sự giảm sút về nhu cầu của người tiêu dùng bắt đầu từ năm 2023. Ấn Độ là một quốc gia chiếm phần lớn trong việc hoạt động sản xuất – nhập khẩu kim đã giảm 11% về khối lượng và 23% về giá trị trong năm. Theo dữ liệu được Hội đồng Xúc tiến Xuất khẩu Đá quý và Trang sức (GJEPC) tổng hợp cung cấp thông tin.

Bước vào năm mới với lượng hàng tồn kho lớn, các nhà sản xuất đã mua ít kim cương thô hơn trong năm 2023. Khi toàn bộ chuỗi cung ứng bị quá tải, họ không phải là những người duy nhất có trữ lượng kim cương thô lớn nữa. Mặt khác, các nhà trang sức, nhà sản xuất và các thương nhân đã tích cực mua hàng trong những năm bùng nổ sau Covid-19 vào năm 2021 và 2022. Tuy nhiên, khi thị trường chậm lại, họ đã kiềm chế việc mua sắm thái quá.

Nhu cầu tiêu dùng “ảm đạm”

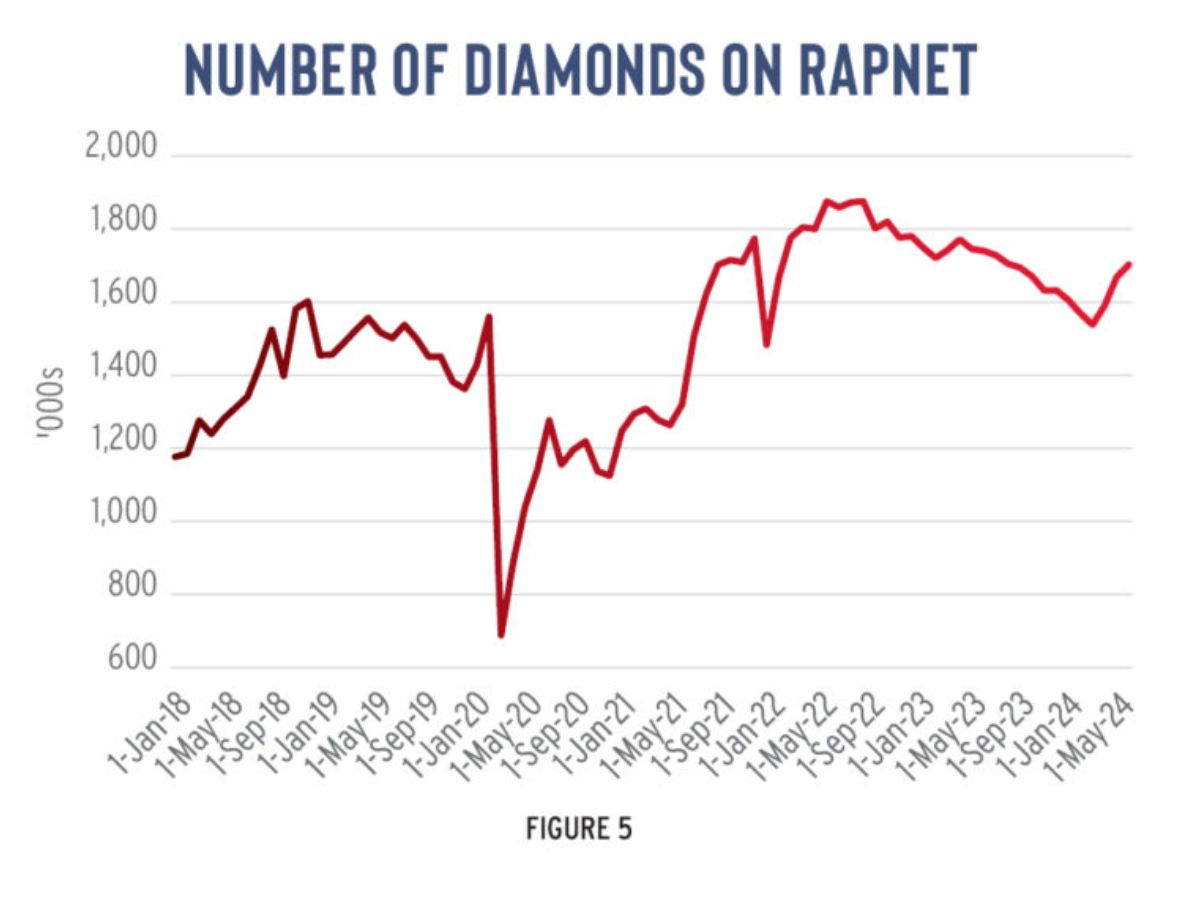

Sự thận trọng chi tiền mua theo nhu cầu của người tiêu dùng vẫn tiếp diễn vào năm 2024. Đặc biệt khi nhu cầu từ phía bán lẻ còn yếu kém và các nhà sản xuất vẫn còn trữ lượng hàng tồn kho lớn đối với kim cương đã mài bóng. Khối lượng hàng hóa được niêm yết trên hệ thống RapNet đang ở mức cao kỷ lục nhất từ trước đến nay. Tính đến tháng 08/2024, con số này đã cao hơn 4% so với mức ghi nhận vào đầu năm 2024.

Các nhà sản xuất đang từ chối mua kim cương thô, điều này đã dẫn đến việc các thợ mỏ hoãn lại công việc khai thác của mình. Khác với năm 2023, khi sản xuất bị ảnh hưởng bởi tình hình đặc biệt ở Nga và các yếu tố vận hành tại Nam Phi đang có vấn đề. Năm nay, năm nay các mỏ khai thác đang thận trọng hơn do thị trường đang thay đổi nhu cầu yếu kém đi nhiều.

“Chúng tôi đã điều chỉnh hướng dẫn sản xuất kim cương cho năm 2024… khi doanh nghiệp phải thích ứng với thời kỳ nhu cầu thấp kéo dài trong tương lai, mức tồn kho ở giữa chuỗi cung ứng cao hơn bình thường và tập trung vào vốn lưu động.” De Beers giải thích.

“Hy vọng rằng việc duy trì kỷ luật trong nguồn cung, kết hợp với sự gia tăng nhu cầu trong mùa lễ hội, sẽ giúp ổn định thị trường và hỗ trợ giá cả vào cuối năm nay” Petra Diamonds nhấn mạnh.

Các công ty khai thác kim cương đã đi đúng khi chuyển trọng tâm sang nhu cầu tiêu dùng bị thay đổi. Mong đợi, mùa lễ hội trong năm nay sẽ mang lại một sự thúc đẩy tiêu dùng tạm thời. Nhưng ngành công nghiệp đã nhận ra rằng cần phải tăng cường sự ham muốn của người tiêu dùng đối với kim cương để giải quyết những vấn đề quan trọng về nguồn cung.

Sự phục hồi hình chữ U

Doanh số bán lẻ trang sức kim cương đã chững lại.

Người tiêu dùng Trung Quốc đang thận trọng trong bối cảnh nền kinh tế bị suy thoái, trong khi người tiêu dùng tại Mỹ cảm thấy áp lực nặng nề sau sự gia tăng mạnh mẽ trong chi phí sinh hoạt trong ba năm qua. Chỉ có thị trường bán lẻ ở Ấn Độ là có dấu hiệu tăng trưởng và có dấu hiệu lạc quan cho ngành công nghiệp này. Trong khi đó, kim cương nhân tạo đã chiếm lĩnh thị trường, dẫn đến việc thị trường kim cương tự nhiên mất khoảng 7 tỷ USD doanh thu trong năm 2023. Theo ước tính của De Beers trong một buổi thuyết trình vào tháng 05/2024.

Để thúc đẩy nhu cầu, De Beers đã hợp tác với Signet Jewelers để quảng bá trang sức kim cương tự nhiên tại Mỹ trước mùa lễ hội. Công ty khai thác này cũng đã ký thỏa thuận với Chow Tai Fook để thực hiện điều tương tự ở Trung Quốc và đã tiến hành các cuộc thảo luận với GJEPC nhằm nâng cao nhận thức về kim cương tự nhiên ở Ấn Độ.

Hội đồng Kim cương Tự nhiên (NDC) cũng đã khởi động chiến dịch “Thực. Hiếm. Có trách nhiệm.”, nhấn mạnh vào kim cương từ Lãnh thổ phía Tây Bắc, và chiến dịch này sẽ được đẩy mạnh trong nửa cuối năm 2024.

Tuy nhiên, tình hình thị trường hiện tại đang diễn ra chậm, nhưng vẫn được kỳ vọng sẽ kéo dài trong trung hạn. Giám đốc điều hành De Beers, ông Cook đã nhấn mạnh nhiều lần rằng đây sẽ là một sự phục hồi hình chữ U, chứ không phải hình chữ V. Thông điệp mà ông gửi gắm là hãy chuẩn bị tâm lý cho một thị trường có nhu cầu yếu kém kéo dài trong nhiều năm tới.

Những chuẩn mực mới

Do đó, các công ty khai thác khác dự kiến sẽ duy trì mức sản xuất thấp hơn trong tương lai gần. Bên cạnh đó, một số mỏ chính đang dần đến giai đoạn kết thúc hoạt động. Trong số đó có mỏ Diavik ở Canada, dự kiến sẽ ngừng sản xuất thương mại vào năm 2026.

Hơn nữa, nhiều hoạt động khai thác nhỏ hơn đã bị đóng cửa do tình hình suy thoái. Mỏ Renard ở Canada là một ví dụ điển hình không thể vượt qua được sự sụt giảm trong nhu cầu của người tiêu dùng, nhưng còn nhiều ví dụ khác. Trong khi đó, rất ít mỏ mới được đưa vào hoạt động, với Angola được xác định là khu vực tiềm năng nhất hoặc duy nhất có thể tìm thấy nguồn kim cương mới.

Với chi phí ngày càng gia tăng, các công ty khai thác cũng có xu hướng giảm nguồn cung hơn là cắt giảm giá bán, bởi vì giá trị doanh thu của họ cần phải duy trì trên một ngưỡng nhất định. Điều này đặc biệt đúng với De Beers, điều này được xét đến quy mô hoạt động và khối lượng cung cấp của công ty này.

Điều này để lại cho De Beers và toàn bộ ngành khai thác kim cương khả năng điều chỉnh sản xuất trong khi họ hy vọng vào sự hồi phục của nhu cầu tiêu dùng. Tuy nhiên, sẽ cần một sự cải thiện mạnh mẽ về nhu cầu tiêu dùng để các mỏ đã đóng cửa có thể hoạt động trở lại.

Có vẻ như mức độ khai thác kim cương đang ổn định ở những mức tiêu chuẩn thấp hơn. Những con số kỷ lục ghi nhận trong dữ liệu KP vào năm 2023 đã tạo ra một tiêu chuẩn mới cho lĩnh vực sản xuất kim cương. Mức sản xuất này có khả năng còn thấp hơn nữa trong bối cảnh thị trường hiện tại.

Nguồn: Is Diamond Production on the Decline? (RAPAPORT)