Doanh số đã ổn định sau nhiều năm biến động, bất chấp những thách thức đang diễn ra, mở ra những cơ hội tăng trưởng mới.

Thị trường trang sức Mỹ đang có dấu hiệu ổn định mặc dù áp lực lạm phát và sự quan tâm ngày càng tăng đối với kim cương tổng hợp đang ảnh hưởng đến doanh số bán hàng. Sau nhiều năm biến động, thị trường dường như đã thiết lập được nền tảng vững chắc để kích thích tăng trưởng.

Xem thêm>>>Giá Kim Cương Giảm Trong Tháng Bảy

“Những gì diễn ra trong năm ngoái là một quá trình bình thường hóa sau những suy giảm mà chúng ta đã trải qua trong thời kỳ Covid-19 và sau đó là giai đoạn phục hồi,” Peter Smith, chủ sở hữu của The Retail Smiths, một công ty tư vấn cho các thương hiệu và nhà bán lẻ, nhận định. “Điều này đang diễn ra ở một mức độ mà chúng ta chỉ có thể mơ ước cách đây 5 hoặc 10 năm.”

Theo The Edge Retail Academy, tổng doanh số bán hàng của các nhà kim hoàn độc lập đã giảm 3% so với cùng kỳ năm ngoái trong nửa đầu năm 2024. Trong khi doanh số năm 2023 chỉ giảm nhẹ so với kỷ lục của năm trước, dự báo cho năm 2024 cho thấy một sự trở lại với mức bình thường trước đại dịch. Trong những năm gần đây, các nhà bán lẻ độc lập đã vượt trội hơn so với các tập đoàn lớn.

Ngành công nghiệp đã trải qua một đợt tăng trưởng mạnh mẽ trong năm 2021 và 2022, nhờ vào nhu cầu bị kìm nén và sự gia tăng tiết kiệm trong thời kỳ đại dịch. Người tiêu dùng đã chuyển sang mua sắm trang sức khi họ vẫn thận trọng với việc đi du lịch và các hoạt động trải nghiệm khác.

Thị trường trong giai đoạn đó nhắc nhở rằng các nhà kim hoàn không nên xem các đối thủ khác trong ngành là sự cạnh tranh chính, Smith nhấn mạnh.

“Khi mọi người không thể du lịch, đi hòa nhạc hay ăn uống ngoài trời, họ đã đến các cửa hàng trang sức với số lượng lớn bất ngờ,” ông lưu ý. “Điều rút ra lớn nhất từ giai đoạn đó là tầm quan trọng của việc cung cấp những trải nghiệm trang sức thực sự tốt.”

Smith rất vui mừng khi thấy ngày càng nhiều nhà bán lẻ trang sức mở cửa hàng mới và nâng cấp các cửa hàng hiện tại. Những ai đầu tư để cải thiện trải nghiệm tại cửa hàng và tập trung vào việc thực hiện đang vượt trội hơn thị trường và đang có một thời kỳ rất thành công, ông quan sát.

Những cơn gió ngược kinh tế

Điều này đặc biệt quan trọng khi nền kinh tế trải nghiệm đang trở lại mạnh mẽ. Chi tiêu của người Mỹ cho du lịch quốc tế, đã giảm từ 181 tỷ đô la vào năm 2019 xuống khoảng 40 tỷ đô la trong thời kỳ đại dịch, dự kiến sẽ tăng lên 183 tỷ đô la trong năm nay, theo Hiệp hội Du lịch Mỹ.

Điều này không nhất thiết có nghĩa là người tiêu dùng đang chi tiêu cho du lịch thay vì các mặt hàng khác. Thay vào đó, nó cho thấy sự phục hồi của nhóm người tiêu dùng thu nhập trung bình, những người cũng sẽ chi tiêu cho trang sức, nhận xét Harold Dupuy, phó chủ tịch phân tích chiến lược tại Stuller, một nhà bán buôn trang sức có trụ sở tại Mỹ.

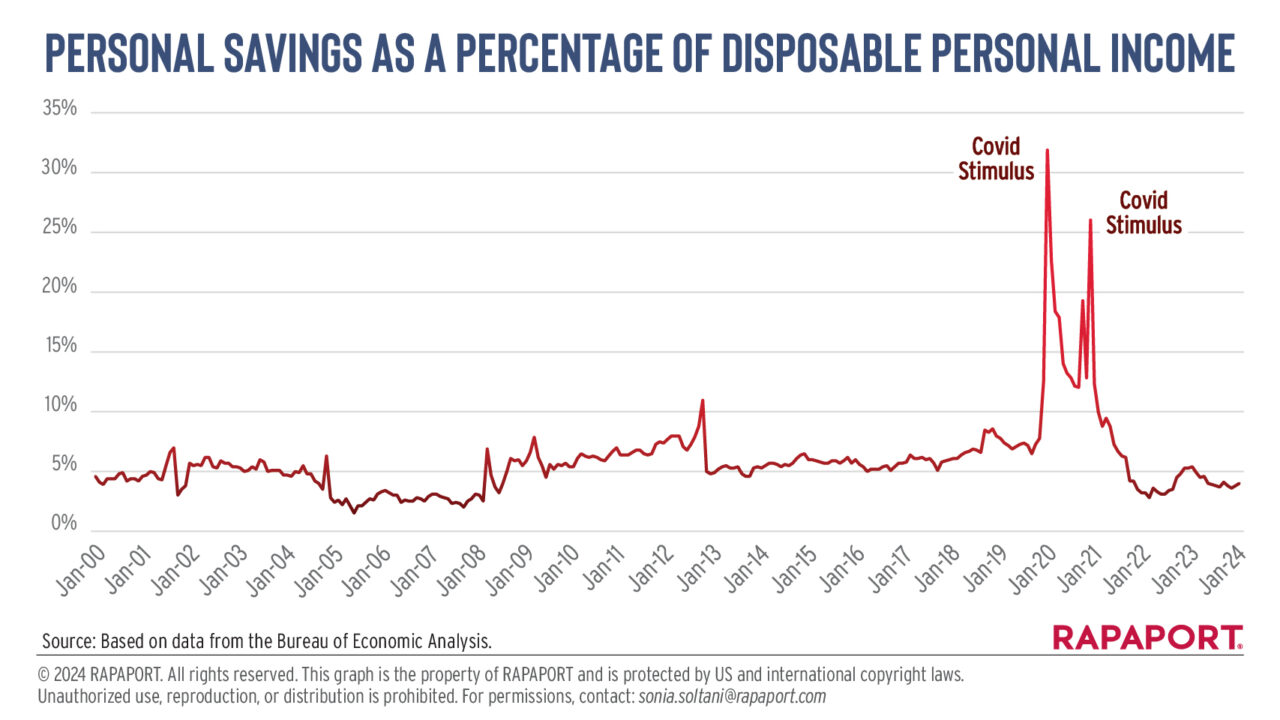

Tuy nhiên, vẫn có “những cơn gió ngược” kinh tế cần cân nhắc. Người tiêu dùng đang phải đối mặt với lãi suất cao hơn và lạm phát, khiến chi phí sinh hoạt tăng khoảng 17% trong ba năm qua, Dupuy thừa nhận. Tiết kiệm cá nhân, vốn đã thúc đẩy sự phục hồi sau đại dịch, hiện đang ở dưới mức trung bình lịch sử.

Tâm lý người tiêu dùng, theo đo lường của Đại học Michigan, đã dần được cải thiện trong hai năm qua, nhưng vẫn còn thấp hơn nhiều so với mức trước đại dịch, ông bổ sung.

Áp lực giá cả

Bối cảnh người tiêu dùng như vậy đã khiến nhiều nhà kim hoàn giảm giá để kích thích doanh số, một chiến lược mà nhiều người khuyên không nên áp dụng.

“Có những người cố gắng đáp ứng nhu cầu của tất cả mọi người, nói rằng họ tập trung vào giá trị nhưng cuối cùng lại chỉ quan tâm đến giá cả,” Smith nói. “Đây là nơi chúng ta thấy sự thu hẹp tiếp tục.”

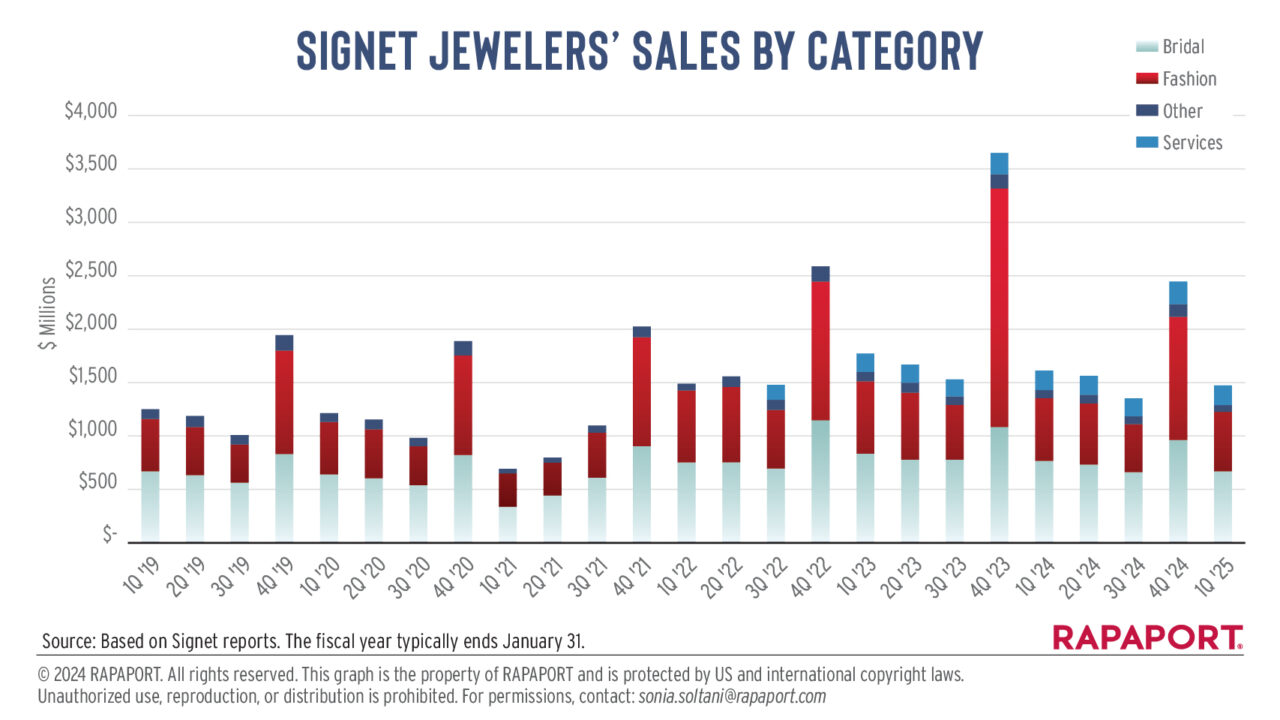

Signet Jewelers, nhà bán lẻ trang sức chuyên biệt lớn nhất tại Mỹ, nhấn mạnh rằng áp lực giá cả cạnh tranh do việc giảm giá mạnh từ các nhà bán lẻ độc lập, đặc biệt là đối với các sản phẩm có giá cao, là một lý do chính khiến doanh số của họ giảm trong tài khóa 2024 và tiếp tục giảm trong quý đầu tiên kết thúc vào ngày 4 tháng 5.

Công ty báo cáo doanh số giảm 9,4% xuống còn 1,5 tỷ đô la trong ba tháng, với doanh số tại các cửa hàng cùng hệ thống giảm 8,9%. Giá trị giao dịch trung bình của họ ở Bắc Mỹ giảm 1,6% xuống còn 552 đô la, trong khi số lượng giao dịch giảm 7,9%.

Giá thấp cũng đã ảnh hưởng đến doanh số tại Brilliant Earth, một chuỗi bán lẻ trang sức tập trung vào bền vững. Giá trị đơn hàng trung bình của họ giảm 12% xuống còn 2.402 đô la trong quý đầu tiên, được bù đắp bởi sự gia tăng 14% trong tổng số đơn hàng. Doanh số ròng của Brilliant Earth giảm 0,4% xuống còn 97,3 triệu đô la trong giai đoạn này.

Signet lạc hậu

Dù Signet được xem là chỉ số đo lường chính cho ngành bán lẻ trang sức tại Mỹ với khoảng 9% thị phần, công ty này đã tụt lại phía sau thị trường khoảng 5% trong suốt bảy hoặc tám quý qua, theo Dupuy. Smith gợi ý rằng công ty có thể quá phụ thuộc vào các trung tâm thương mại, nơi việc phục hồi lượng khách tham quan chậm hơn so với các địa điểm ngoài trung tâm thương mại.

Các chuyên gia trong ngành lý giải rằng doanh số và giá trị trung bình tại Signet và nhiều nhà bán lẻ độc lập giảm sút do sự gia tăng sử dụng kim cương tổng hợp.

“Chúng ta có thể tự thuyết phục rằng thay vì bán kim cương tự nhiên 0,75 hoặc 1 carat, các nhà bán lẻ đang bán kim cương tổng hợp 2 carat hoặc 3 carat và thu về số tiền tương đương,” Smith tranh luận. “Nhưng bạn đang cố ý tự giảm giá trị giao dịch trung bình của mình.”

Tác động đến ngành cưới

Có mối lo ngại rộng rãi về việc kim cương tự nhiên đã mất đi vị thế so với kim cương tổng hợp trong phân khúc đính hôn và cưới. Doanh số bán hàng cưới của Signet đã giảm 12% xuống còn 639,3 triệu đô la trong quý đầu tiên.

Công ty dự đoán sẽ có sự gia tăng đột biến trong số các đề nghị kết hôn trong ba năm tới, cho rằng đã có sự chậm trễ trong các lời cầu hôn do Covid-19 khi mọi người không thể hẹn hò. Với chu kỳ hẹn hò từ hai đến ba năm, các cặp đôi gặp nhau sau khi các lệnh phong tỏa kết thúc hiện đang đến lúc tiến bước tiếp theo, ban quản lý cho biết.

Dupuy hỗ trợ lý thuyết này với dữ liệu cho thấy khối lượng tìm kiếm trên Google về nhẫn đính hôn chỉ mới bắt đầu phục hồi gần đây. Những người khác lưu ý rằng số lượng đám cưới đã trở lại bình thường, và cho rằng Signet có thể đang thổi phồng lý thuyết về sự chậm trễ trong việc cầu hôn, để thu hút nhà đầu tư mà không thừa nhận tác động của kim cương tổng hợp đối với doanh nghiệp của mình.

Câu chuyện về số lượng lời cầu hôn liên quan đến Covid-19, doanh số chậm và môi trường kinh tế vĩ mô đầy thách thức đã làm phân tán sự chú ý khỏi chiến lược của Signet trong việc tiếp nhận kim cương tổng hợp, một chuyên gia kim cương yêu cầu giấu tên nhận xét.

Tác động của kim cương tổng hợp

Signet không phải là công ty duy nhất đẩy mạnh kim cương tổng hợp trong những năm gần đây. Một nghiên cứu của Boston Consulting Group (BCG), do De Beers ủy quyền, cho thấy hơn 70% người tiêu dùng chuyển từ kim cương tự nhiên sang kim cương tổng hợp xảy ra tại cửa hàng, với biên lợi nhuận cao hơn thúc đẩy các nhà bán lẻ.

Khi giá bán lẻ của kim cương tổng hợp tiếp tục giảm và giá bán buôn ổn định gần mức chi phí sản xuất biên, động lực để các nhà bán lẻ quảng bá kim cương tự nhiên dự kiến sẽ gia tăng, báo cáo cho biết.

Signet đang chuyển sự chú ý trở lại kim cương tự nhiên và đã hợp tác với De Beers để quảng bá các “đặc điểm độc đáo” của sản phẩm này giữa các cặp đôi tại Mỹ. Một phần của sự hợp tác bao gồm việc đào tạo nhân viên bán hàng của Signet để nói về kim cương tự nhiên một cách hiệu quả.

Kim cương tổng hợp đang chậm lại trong phân khúc đính hôn tại Stuller, một nhà cung cấp lớn cho các nhà kim hoàn độc lập, theo Dupuy.

“Các nhà bán lẻ đã sớm áp dụng kim cương tổng hợp nhận ra khi giá bắt đầu giảm rằng họ cần chuyển hướng với thông điệp mạnh mẽ hơn về kim cương tự nhiên,” ông giải thích. “Họ cũng phải duy trì kim cương tổng hợp vì người tiêu dùng vẫn còn chậm hơn ít nhất một năm rưỡi so với nguồn cung.”

Vì lý do đó, Dupuy cho rằng việc chuyển hướng trở lại kim cương tự nhiên sẽ không diễn ra ngay lập tức. Khách hàng sẽ đến và yêu cầu kim cương tổng hợp, và đây là thời điểm các nhà kim hoàn sẽ phải bắt đầu quảng bá nhiều hơn về kim cương tự nhiên, ông giải thích. “Đây là một quá trình chuyển đổi kéo dài nhiều năm,” ông dự đoán.

Thực thi xuất sắc

Trong khi các nhà bán lẻ tiếp thị kim cương tổng hợp như một lựa chọn rẻ hơn so với kim cương tự nhiên, Smith bác bỏ ý kiến rằng người tiêu dùng bị thu hút bởi giá thấp hơn.

“Tâm lý bán hàng cho thấy không phải ai cũng muốn tiết kiệm tiền,” ông giải thích. “Các nhà bán lẻ cung cấp trải nghiệm tốt nhất kỳ vọng nhiều hơn từ khách hàng của họ so với giá cả, và khách hàng của họ hài lòng với điều đó; họ vui mừng khi có được trải nghiệm. Khái niệm giá trị hoàn toàn không liên quan đến giá cả.”

Hỗ trợ cho lý thuyết này, Dupuy nhận ra cá nhân hóa là một xu hướng tăng trưởng mạnh mẽ. Với cùng một động lực để tạo sự khác biệt, nhiều người coi thương hiệu là yếu tố then chốt để mang lại giá trị và trải nghiệm đó, đặc biệt là đối với người tiêu dùng trẻ.

Sự trỗi dậy của thương hiệu

Sự gia tăng của các thương hiệu dự kiến sẽ tiếp tục thúc đẩy tăng trưởng chung của ngành trang sức khi người tiêu dùng ngày càng chú trọng đến thương hiệu và thiết kế, đặc biệt là tại Mỹ, các nhà nghiên cứu của BCG nhận định. Tỷ lệ mua trang sức có thương hiệu vào năm 2021 cao nhất ở các thế hệ trẻ: 76% ở Gen Z và 72% ở millennials, so với 64% ở Gen X và 38% ở baby boomers, theo BCG.

Smith lưu ý rằng khái niệm thương hiệu đã thay đổi, trở nên dễ tiếp cận hơn đối với các công ty. Trong khi 20 năm trước, người ta sẽ coi những tên tuổi lừng danh như Gucci là tiêu chuẩn, thì ngày nay, những cái tên như Lululemon đã chứng minh rằng bạn có thể tạo ra một câu chuyện thương hiệu mà người tiêu dùng trẻ sẽ quan tâm – và các công ty không cần phải chi ra những khoản tiền lớn để làm điều đó, ông giải thích.

Smith nhận ra rằng ngành trang sức chưa tận dụng hiệu quả hình thức xây dựng thương hiệu tiết kiệm chi phí này. Tuy nhiên, ông cảnh báo các nhà kim hoàn không nên để xu hướng đó làm họ xao nhãng khỏi những nguyên tắc cơ bản về cung cấp sản phẩm và hiểu rõ khách hàng Mỹ, lưu ý rằng thị trường Mỹ luôn xoay quanh các mặt hàng thiết yếu bán chạy ở vùng Trung Mỹ.

“Ngọn lửa phân biệt thương hiệu này đang bỏ qua bài học quan trọng hơn về sự liên quan,” Smith nhấn mạnh. “Sự hứng khởi về việc khác biệt làm lu mờ sự quan trọng của việc tạo ra giá trị thực sự.”

Giữa nhiều thách thức và sự phân tâm, cả Smith và Dupuy đều dự đoán sự tăng trưởng ổn định trong doanh số bán trang sức cho phần còn lại của năm. Điều đó sẽ được thúc đẩy bởi các nhà kim hoàn độc lập, những người tập trung vào việc cung cấp sản phẩm phù hợp và trải nghiệm giá trị cho khách hàng.

“Cơ hội luôn nằm ở việc thực hiện xuất sắc trong các danh mục có liên quan đến khách hàng,” Smith nhấn mạnh. “Dù có nhiều lý do khiến điều này chưa được thực hiện, nhưng ngành bán lẻ trang sức thực sự là một lĩnh vực tuyệt vời cho những ai thực hiện tốt.”

Hình Ảnh Chính: David Polak/Midjourney

Nguồn: A Jewelry Safe Haven: US Market Shows Stability (RAPAPORT)